FAQ E-Rechnung in der Bundesverwaltung

Hier finden Sie hilfreiche Fragen und Antworten rund um die E-Rechnung. Wählen Sie eine entsprechende Kategorie aus, um die Antwort auf eine konkrete Frage zu finden.

E-Rechnung

Allgemeines zur E-Rechnung

Als E-Rechnung werden die Rechnungsinformationen elektronisch übermittelt und automatisiert empfangen und weiterverarbeitet. Damit wird eine durchgehende digitale Bearbeitung von der Erstellung der Rechnung bis zur Zahlung der Rechnungsbeträge möglich.

Eine E-Rechnung stellt Rechnungsinhalte – anstelle auf Papier oder in einer Bilddatei wie PDF – in einem strukturierten, maschinenlesbaren Datensatz dar. Dies gewährleistet, dass Rechnungen, die in dieser Form vom Rechnungssteller ausgestellt werden:

- elektronisch übermittelt

- elektronisch empfangen

- sowie medienbruchfrei und automatisiert weiterverarbeitet und zur Auszahlung gebracht werden können.

Grundsätzlich gilt die Verpflichtung der Auftragnehmer zur elektronischen Rechnungsstellung an den Bund seit dem 27.11.2020. Die Ausnahmen werden in der Verordnung geregelt und sind wie folgt beschrieben:

- Rechnungen, die nach Erfüllung eines Direktauftrags bis zu einem Betrag von 1.000,- Euro (Auftragswert) gestellt werden.

- Rechnungen, die den Ausnahmeregelungen nach § 8 oder § 9 unterfallen (geheimhaltungsbedürftige Rechnungsdaten sowie Angelegenheiten des Auswärtigen Dienstes und der sonstigen Beschaffungen im Ausland).

- Rechnungen, die in Verfahren der Organleihe nach § 159 Absatz 1 Nummer 5 des Gesetzes gegen Wettbewerbsbeschränkungen auszustellen sind.

- Unabhängig von der gesetzlichen Verpflichtung kann sich eine Pflicht zur Einreichung von E-Rechnungen auch aus dem jeweilig zugrunde liegenden Auftrags- bzw. Vertragsverhältnis ergeben.

Die E-Rechnungsverordnung des Bundes regelt den Rechnungsaustausch zwischen der Bundesverwaltung und ihren Lieferanten. Die einzelnen Bundesländer setzen die EU-Richtlinie 2014/55/EU in eigener Kompetenz um.

Um sie bei der Umsetzung der elektronischen Rechnungsstellung an die Bundesländer zu unterstützen, haben wir Ihnen einige hilfreiche Informationen zusammengestellt: Die E-Rechnung in den Bundesländern.

Zur Einreichung von E-Rechnungen ist die Rechnungseingangsplattform des Bundes zu nutzen.

- Rechnungen an Einrichtungen der unmittelbaren Bundesverwaltung und Verfassungsorgane des Bundes werden ausschließlich über die OZG-RE eingereicht.

- Rechnungen an Einrichtungen der mittelbaren Bundesverwaltung (und an kooperierende Bundesländer) können ebenfalls über die OZG-RE eingereicht werden.

Hinweis: Öffentliche Auftraggeber der mittelbaren Bundesverwaltung sind nicht zur Nutzung der OZG-RE verpflichtet, weshalb es in Einzelfällen auch Eigenlösungen neben der OZG-RE geben kann. Die Auftraggeber informieren ihre Rechnungssteller über die zu verwendenden Rechnungseingänge.

Genauere Informationen, zum Beispiel wie Sie Ihre Rechnung einreichen können, erhalten Sie über den zugrunde liegenden Auftrag oder natürlich direkt beim Rechnungsempfänger.

Darüber hinaus bieten wir auf der Webseite eine Übersicht der an die Plattform angebundenen öffentlichen Auftraggeber an. Dies ersetzt nicht die bilaterale Kommunikation mit Ihrem Auftraggeber zur Bereitstellung von weiteren Informationen wie bspw. Leitweg-IDs.

Die zentralen Rechnungseingangsplattform setzt eine vorherige Registrierung sowie eine Freischaltung der gewünschten Übertragungskanäle für die Übermittlung der Rechnung voraus. Bei hohem Rechnungsvolumen bieten sich die massentauglichen Übertragungswege via Peppol und E-Mail an. Alternativ stehen auch die Funktionen Upload und Weberfassung zur Verfügung. Stellen Sie sicher, dass Sie den für Sie am besten passenden Übertragungsweg identifizieren.

Entscheidungshilfe zur Auswahl eines Übertragungskanals herunterladen

Abhängig davon, welches ERP-System Sie im Einsatz haben, ist die Erstellung einer E-Rechnung aus dem Rechnungsausgangssystem möglich. Kontaktieren Sie im Zweifel den Hersteller und erkundigen Sie sich, ob die elektronische Rechnungsstellung vorzugsweise im Standard XRechnung unterstützt wird.

Nein, es wird dazu kein spezielles Programm benötigt. Zur Erstellung einer elektronischen Rechnung an die Behörden und Einrichtungen der Bundesverwaltung gibt es mehrere Möglichkeiten, insbesondere:

- Nutzung eines (ERP-) Systems oder Dienstleisters

Nutzen Sie einen Serviceprovider oder eine marktübliche Software zur Rechnungsstellung? Kontaktieren Sie den Hersteller und erkundigen Sie sich, ob die elektronische Rechnungsstellung unterstützt wird.

Nutzen Sie ein eigenes System? Klären Sie mit Ihrer IT, welche Schritte notwendig sind, um E-Rechnungen konform zur EU-Norm zu erstellen. - Nutzung der Weberfassung der OZG-RE

Sollten Sie kein Rechnungsausgangssystem im Einsatz haben oder eine Übergangslösung benötigen, machen Sie sich mit der Weberfassung der OZG-RE vertraut. Auf der Plattform stellt der Bund Funktionen zur manuellen Erfassung von Rechnungen zur Verfügung.

Nein, steuerbefreite Rechnungen sind nicht pauschal von der E-Rechnungspflicht ausgeschlossen und sollten in elektronischer Form eingereicht werden.

Für elektronische Rechnungen gelten dieselben Aufbewahrungspflichten wie für Papierrechnungen. Nach § 14 b des UstG müssen Rechnungen 10 Jahre lang aufbewahrt werden. Aus Datenschutzgründen werden die Rechnungen bei der OZG-RE 28 Tage nach Bereitstellung oder letztem Statuswechsel vollständig aus der Plattform gelöscht.

Es gibt die Möglichkeit, die Rechnungen vor Ablauf der Frist herunterzuladen.

Bei der OZG-RE können alle eingereichten Rechnungen nachträglich über das Menü „Status eingereichter Rechnungen“ heruntergeladen werden.

Mehr Informationen dazu finden Sie in den Datenschutzhinweisen der OZG-RE.

Rechnungsinhalte und formale Anforderungen

Eine E-Rechnung hat gemäß § 5 E-Rechnungsverordnung des Bundes neben den umsatzsteuerrechtlichen Rechnungsbestandteilen (vgl. hierzu § 14 UStG) mindestens folgende Angaben zu enthalten:

- Leitweg-Identifikationsnummer – Die Leitweg-ID wird Ihnen bei der Auftragserteilung mitgeteilt.

- Zahlungsbedingungen (Fälligkeitsdatum oder Textbeschreibung der Bedingung)

- Bankverbindungsdaten des Zahlungsempfängers

- E-Mail-Adresse des Rechnungsstellers

Pflichtinformationen gem. § 5 E-RechV des Bundes sowie Elemente / BT (Business Term)-Felder, in denen diese in einer XRechnung einzutragen sind:

- Leitweg-ID: BT-10

- Bankverbindung: bei Überweisung: BG-17 (BT-84 bis 86) ; bei Lastschrift: BG-19 (BT-89 bis 91)

- Zahlungsbedingungen: BT-9 oder BT-20

- E-Mail-Adresse: BT-43

- Lieferantennummer*: BT-29

- Bestellnummer*: BT-13

* Pflichtinformationen, sofern bei Beauftragung übermittelt

Für jede dieser zusätzlichen Angaben ist ein bestimmtes Datenfeld vorgesehen. Weitere Informationen zum Standard XRechnung finden Sie im FAQ Bereich zum Thema XRechnung.

Für die Ausstellung von elektronischen Rechnungen an die Bundesverwaltung ist grundsätzlich der Standard XRechnung in der jeweils gültigen Fassung zu verwenden. Zusätzlich kann jeder andere Standard (z. B. ZUGFeRD Version 2.2.0 im Profil XRECHNUNG) verwendet werden, wenn dieser den Anforderungen der europäischen Norm für die elektronische Rechnungsstellung (EN-16931), der E-Rechnungsverordnung des Bundes (E-RechV) und den Nutzungsbedingungen der Rechnungseingangsplattform des Bundes entspricht.

Das ZUGFeRD 2.2.0 Profil XRECHNUNG erfüllt sämtliche Anforderungen und ermöglicht das Einreichen von Rechnungen über die Plattform des Bundes.

Rechnungsformate, welche nicht den Anforderungen der europäischen Norm entsprechen, können nicht berücksichtigt werden.

Rechnungsbegründende Unterlagen bzw. Anlagen sind in den Rechnungsdatensatz einzubetten und dürfen nicht als Anhang einer E-Mail separat versandt werden. Die maximal zulässige Größe einer Rechnung ist abhängig vom gewählten Übertragungskanal (bspw. 10 MB bei E-Mailanhängen oder 11 MB bei Anhängen in der Weberfassung). Die maximale Anzahl der eingebetteten rechnungsbegründenden Dokumente ist auf 200 beschränkt. Zugelassene Dateitypen der eingebetteten Dokumente sind: „png“, „pdf“, „jpg“, „jpeg“, „xlsx“, „ods“ und „csv“ sowie „xml“ bei Anwendung der Extension XRechnung. Anlagen dürfen keine aktiven Inhalte (bspw. Makros) enthalten. Änderungen an diesen Beschränkungen werden über die Rechnungseingangsplattform bekannt gegeben. Unberührt von den vorstehenden Regelungen bleiben Rechnungsbelege mit Anlagen, die nach anderen Rechtsvorschriften einer papiergebundenen Versandart bedürfen (Ausfuhrnachweise, Zolldokumente o. ä.).

Weiterführende Informationen zum Standard XRechnung finden Sie bei der KoSIT.

Nein. Im Sinne der EU-Richtlinie 2014/55/EU handelt es sich bei der E-Rechnung um einen strukturierten Datensatz. Eine PDF-Datei ist unter diesen Anforderungen keine E-Rechnung.

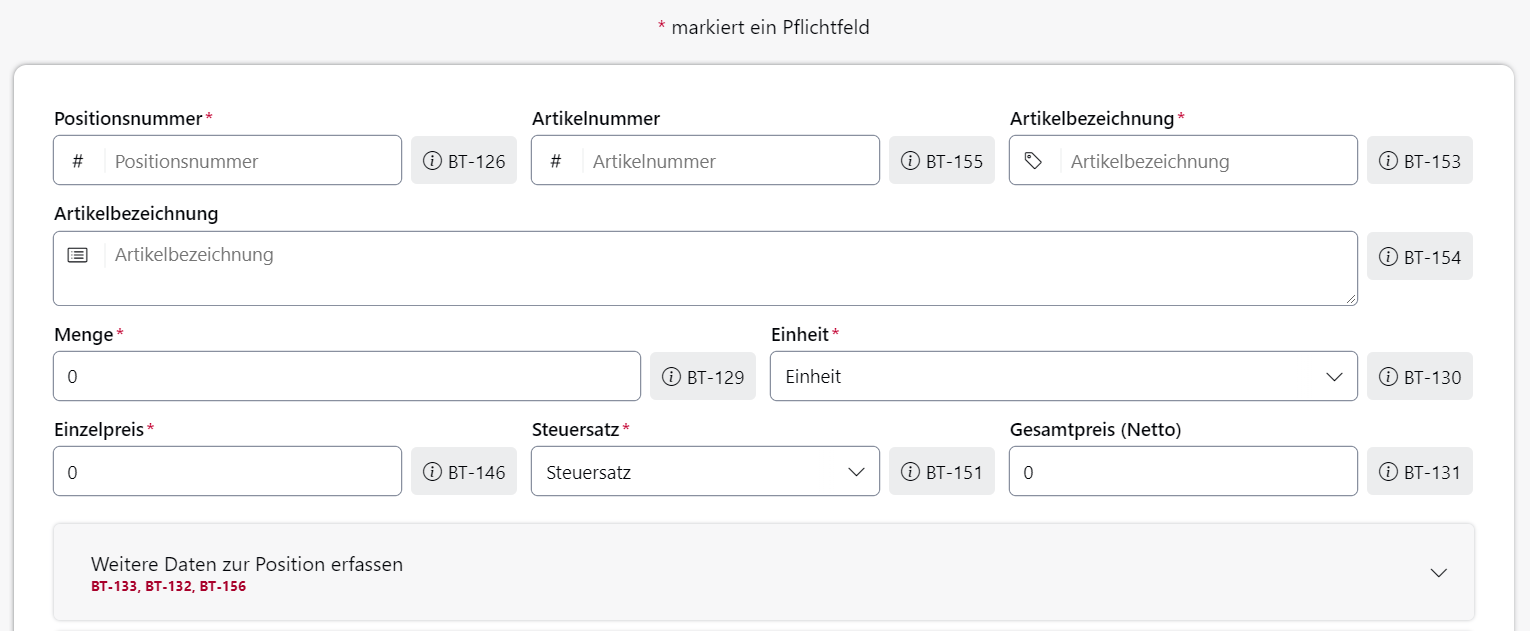

Bitte wählen Sie bei der Eingabe des Umsatzsteuersatzes in Feld BT-151 die Ausprägung „Freie Eingabe“. Den alternativen Umsatzsteuersatz können Sie im Feld BT-152 händisch eintragen.

Aktuell kann die Steuer auf Altteile wie folgt abgebildet werden:

- Eine Rechnungsposition mit Austauschteil und Besteuerung Steuercode S für das Austauschteil.

- Eine Rechnungsposition mit Bemessungsgrundlage (10% Wertes des Austauschteils) und Besteuerung Steuercode S für die (Umsatz)Steuer auf Altteile.

- Eine Rechnungsposition mit negativer Bemessungsgrundlage und Besteuerung Steuercode Z für die Korrektur der Bemessungsgrundlage.

- Einfügen einer Invoice Note mit dem Hinweis auf die Steuer auf Altteile: „Rechnung enthält XX EUR (Umsatz)Steuer auf Altteile gem. Abschn. 10.5 Abs. 3 UStAE“.

Im Bereich der Rechnungserstellung kann es notwendig sein, unterschiedliche Formen einer Gutschrift beziehungsweise einer Rechnungskorrektur auszuweisen. Die elektronische Rechnung erleichtert die Interpretation der enthaltenen Rechnungsdaten bereits durch Auswertung des Rechnungstyps im Feld BT-3:

- Rechnungsberichtigung: Eine bereits übermittelte Rechnung muss korrigiert oder storniert werden. Hierzu wird eine Gutschrift ausgesprochen.

Code in BT-3: „384“ (corrected invoice)

Anmerkung: Eine Referenz auf die zu korrigierende Rechnungsgrundlage ist anzugeben (PRECEDING INVOICE REFERENCE, BG-3).

- Kaufmännische Gutschrift: Dem Rechnungssteller wird unabhängig von vorhergehenden Rechnungen eine Gutschrift oder ein Gutschein zugeschrieben. Dies kann z.B. der Fall sein, wenn ein bestimmter Kunde in einem bestimmten Zeitraum ein gewisses Umsatzvolumen erzielt hat, was nun zur Erstattung oder Gutschrift führt.

Code in BT-3: „381“ (credit note)

Anmerkung: In diesem Fall sollte der Rechnungsbetrag kein zusätzliches negatives Vorzeichen tragen.

- Vom Leistungsempfänger selbst erstellte Gutschrift: Der Leistungsempfänger erstellt eine Gutschrift gemäß § 14 Abs. 2 Satz 2 Umsatzsteuergesetz, bei der es sich um die Abrechnung einer Lieferung oder Leistung handelt.

Code in BT-3: „389“ (self billed invoice)

Bereits geleistete Zahlungen müssen aufgeschlüsselt nach Umsatzsteuersatz und Betrag ausgewiesen werden. Bitte geben Sie dazu den Gesamtbruttobetrag aller bisher geleisteten Zahlungen in das Feld „Gezahlter Betrag“ (BT-113) ein. Fügen Sie bitte zudem eine detaillierte Aufschlüsselung über die gezahlten Beträge in den rechnungsbegründenden Anlagen bei.

Informationen dazu finden Sie im Beitrag zum Thema Rechnungsinhalte und Pflichtfelder in der E-Rechnung.

Hilfestellung bei Fehlermeldungen

Eine E-Rechnung wird entweder durch die Rechnungseingangsplattform aufgrund formal-rechnerischer Fehler oder vom Rechnungsempfänger wegen inhaltlicher bzw. sachlicher Fehler zurückgewiesen.

Vorgehen bei formalen Fehlern:

- Wenn Sie den Übertragungskanal „Weberfassung“ (manuelle Rechnungserfassung über die Plattform) oder „Upload“ (manuelles Hochladen von erstellten E-Rechnungen auf der Plattform) nutzen, können Sie Ihre E-Rechnung direkt auf der Plattform validieren lassen. Ihnen wird ein Prüfbericht mit den formalen Fehlern noch vor dem Versand angezeigt.

- Nutzen Sie einen anderen Übertragungskanal und stellen eine Zurückweisung Ihrer E-Rechnung durch die Rechnungseingangsplattform fest, finden Sie auf der Plattform in der Rechnungsübersicht ein Lupensymbol. Dieses führt zu den Detailergebnissen der formalen Rechnungsprüfung der betreffenden E-Rechnung.

- Erstellen Sie eine neue E-Rechnung und korrigieren Sie die angezeigten formalen Fehler vor der Übertragung.

Vorgehen bei rechnerischen bzw. sachlichen Fehlern:

- Wird Ihre E-Rechnung durch den Empfänger zurückgewiesen, liegt vermutlich ein inhaltlicher Fehler nach rechnerischer bzw. sachlicher Prüfung in den angegebenen Rechnungsdaten vor.

- Der Rechnungsempfänger hat bei der Zurückweisung von E-Rechnungen die Möglichkeit, Ihnen eine Bemerkung zur Begründung der Zurückweisung zu hinterlassen.

- Sollte keine Begründung vorhanden sein, kontrollieren Sie Ihre übermittelte E-Rechnung gründlich und kontaktieren Sie im Zweifel den Rechnungsempfänger.

- Übermitteln Sie die korrigierte E-Rechnung erneut.

Sollten Sie einen der genannten Fehlercodes erhalten, liegt ein Fehler bei der Eingabe der Steuernummer vor. Bitte prüfen Sie Ihre Eingaben in BT-31, BT-32, BT-48 (USt-ID des Käufers) und BT-63. Es muss mindestens eines der Felder BT-31 (USt-ID des Verkäufers), BT-32 (Steuernummer des Verkäufers) oder BT-63 (USt-ID des Steuervertreters des Verkäufers) ausgefüllt sein.

OZG-RE

Allgemeines zur OZG-RE

Die OZG-RE übernimmt zur Übermittlung der E-Rechnungen im Kern folgende drei Aufgaben:

- Die Entgegennahme von E-Rechnungen über verschiedene Übertragungskanäle

- Die technische Prüfung von E-Rechnungen (u. a. Rechnungsgröße, Anzahl und Typ der Anhänge, Virenprüfung, Eingabe aller Pflichtangaben)

- Die Übermittlung der E-Rechnungen an den jeweiligen Rechnungsempfänger mittels Leitweg-ID.

An die OZG-RE sind Einrichtungen der mittelbaren Bundesverwaltung (und kooperierende Länder) angebunden. Eine Übersicht der an die OZG-RE angebundenen öffentlichen Auftraggeber können Sie der Übersichtsliste entnehmen.

Ja, es können alle eingereichten E-Rechnungen unabhängig vom Eingangskanal im Nachgang im XML-Format über das Rechnungsjournal heruntergeladen werden. Die Rechnung im XML-Format gilt als Originalrechnung. Der Download als PDF ist möglich.

„Mein Unternehmenskonto“ auf Basis von ELSTER (kurz: „Mein Unternehmenskonto“) bietet eine zentrale Schaltstelle für Unternehmen, um digitale Verwaltungsleistungen von unterschiedlichen Behörden über ein deutschlandweit einheitliches Konto zu nutzen und mit Verwaltungen zu kommunizieren. Weitere Informationen zur Registrierung bei und Nutzung von „Mein Unternehmenskonto“ finden Sie auf der FAQ-Seite von „Mein Unternehmenskonto“.

„Mein Unternehmenskonto“ bietet Rechnungsstellern und -empfängern die Möglichkeit, neben der OZG-RE weitere digitale Verwaltungsleistungen des Bundes über ein deutschlandweit einheitliches Konto zu nutzen (Single-Sign-On-Prinzip). Bei Nutzung der OZG-RE mittels „Mein Unternehmenskonto“ profitieren Sie als Rechnungssteller oder -empfänger gleichzeitig von einem besseren Komfort beim Log-in und einer noch höheren Sicherheit.

Registrierung auf der OZG-RE

Ein Konto bei der OZG-RE besteht immer aus einem Hauptkonto (z. B. für ein Unternehmen), auch OZG-RE-Account genannt, und den dazugehörigen Benutzerkonten. Derjenige Nutzer, der die Registrierung durchführt, wird als Administrator des jeweiligen OZG-RE-Accounts eingetragen. Die Registrierung sollte daher nur durch eine verantwortliche Stelle des Unternehmens erfolgen.

Die Registrierung kann über zwei Wege durchgeführt werden:

1. Sie können sich über die Einstiegsseite der OZG-RE auf der Rechnungseingangsplattform registrieren. Damit erhalten Sie einen OZG-RE-Account. Über die Funktion „Registrieren“ auf der Einstiegsseite gelangen Sie zum entsprechenden Formular. Geben Sie dort die notwendigen Pflichteingaben ein und bestätigen Sie die Nutzungsbedingungen. Sie erhalten einen Aktivierungslink per E-Mail, welcher zu bestätigen ist. Die Registrierung ist damit abgeschlossen.

Sollte Ihr Unternehmen bereits für die OZG-RE registriert sein, wenden Sie sich bitte an den verantwortlichen Administrator. Der verantwortliche Administrator kann dem OZG-RE-Account weitere Nutzer hinzufügen.

2. Sie können sich für „Mein Unternehmenskonto“ (auf Basis von ELSTER) registrieren und erhalten über einen Account bei „Mein Unternehmenskonto“ Zugang zur OZG-RE. Das sogenannte ELSTER-Organisationszertifikat, das Voraussetzung für diesen Zugang ist, wird Ihnen im Rahmen der Registrierung ausgestellt.

Zur Registrierung klicken Sie auf der Einstiegsseite der OZG-RE auf „Mein Unternehmenskonto registrieren“. Sie werden automatisch auf die von ELSTER® verantwortete Seite zur Registrierung weitergeleitet. Klicken Sie auf den Button „Weiter“ und geben Sie anschließend die geforderten Unternehmensdaten ein. Pflichtfelder sind mit einem Sternchen markiert. Nach Eingabe aller geforderten Angaben sind Sie registriert und erhalten Ihr ELSTER-Organisationszertifikat, mit dem Sie sich auf der OZG-RE anmelden können.

Zur Anmeldung auf der OZG-RE über „Mein Unternehmenskonto“ klicken Sie auf „Anmelden mit Mein Unternehmenskonto“. Anschließend geben Sie das mit Ihrer Registrierung erhaltene ELSTER-Organisationszertifikat und Ihr Passwort in der Anmeldemaske ein. Nach Bestätigung Ihres Einverständnisses zur Weitergabe Ihrer personenbezogenen Daten werden Sie zur OZG-RE weitergeleitet.

Weitere Informationen zur Registrierung bei „Mein Unternehmenskonto“ finden Sie auf der FAQ-Seite von „Mein Unternehmenskonto“.

Ja, um Rechnungen über die OZG-RE übermitteln zu können, ist die Einrichtung eines Unternehmenskontos notwendig.

Bei erstmaliger Registrierung eines Unternehmenskontos müssen mindestens folgende Angaben hinterlegt werden:

Unternehmensdaten:

- Firmenname

- Sprache

- Land

- Umsatzsteuer-ID

- Steuernummer

Benutzerdaten:

- Vorname

- Nachname

- Sprache

- E-Mail-Adresse

- Passwort

Gleichzeitig sind die Nutzungsbedingungen Die Datenschutzbestimmungen der OZG-RE öffnen sich in neuem Tab der OZG-RE zu akzeptieren.

Ist Ihr Unternehmen bereits für die OZG-RE registriert und es soll lediglich durch den Administrator ein neuer Nutzer angelegt werden, sind die nachfolgenden Angaben zu machen:

- Vorname

- Nachname

- E-Mail-Adresse

Entscheiden sich Nutzende für einen Zugang zur OZG-RE mittels „Mein Unternehmenskonto“ (vgl. FAQ „Wie erfolgt die Registrierung für die Nutzung der OZG-RE?“), so werden die in „Mein Unternehmenskonto“ hinterlegten Unternehmensdaten (z. B. die Firmenadresse) automatisch an die OZG-RE übertragen. Die Identifizierung über ELSTER-Zertifikate gewährleistet eine noch höhere Sicherheit und Genauigkeit der in der OZG-RE verwendeten Unternehmensdaten. Gleichzeitig entfällt eine manuelle Eintragung der Unternehmensdaten durch Nutzende im Unternehmenskonto der OZG-RE.

Zur Registrierung bei „Mein Unternehmenskonto“ werden folgende Daten benötigt:

Unternehmensdaten:

- Firmenname

- Land

- Steuernummer

Ansprechpartner:

- Vorname

- Nachname

- E-Mail-Adresse

Angaben zum Benutzerkonto

- Benutzername

- Sicherheitsabfrage und Antwort

Sowohl die Registrierung als auch die Nutzung der OZG-RE ist für Rechnungssender kostenlos.

Bitte beachten Sie, dass im Zuge der Nutzung der OZG-RE ggf. Kosten des Nutzers, insbesondere für Bereitstellung, Anbindung und Betrieb notwendiger Soft- und Hardware sowie für die Internetnutzung entstehen können, welche nicht von den Verantwortlichen (Herausgeber und technischer Dienstleister) der OZG-RE erstattet werden.

Sollten Sie keinen Aktivierungslink erhalten haben, prüfen Sie bitte zunächst den Spam-Ordner Ihres E-Mail-Postfachs. Sollten Sie auch hier keinen Aktivierungslink erhalten haben, wenden Sie sich bitte an den Support der Bundesdruckerei unter folgender E-Mail-Adresse sendersupport-xrechnung@bdr.de und beantragen dort bitte einen neuen Aktivierungslink.

Sollte Ihr Aktivierungslink abgelaufen sein, klicken Sie bitte in der E-Mail auf Ihren abgelaufenen Aktivierungslink. Sie gelangen automatisch auf eine weiterführende Website, auf der Sie einen neuen Aktivierungslink beantragen können.

Sollten Sie keinen neuen Aktivierungslink beantragen können, wenden Sie sich bitte an die Bundesdruckerei über sendersupport-xrechnung@bdr.de.

Übermittlung und Abholen von E-Rechnungen an der OZG-RE

Dem Rechnungssteller stehen im Rahmen der Nutzung der Plattform drei Übertragungskanäle für Rechnungen zur Verfügung:

- Weberfassung

- Upload

Weitere Informationen zu den Übertragungskanälen können Sie den technischen Nutzungsbedingungen der OZG-RE entnehmen.

Die OZG-RE bietet als weiteren Übertragungskanal die Möglichkeit zum Rechnungsversand aus der erstellenden Software mittels Übertragung über das Peppol-Netzwerk an. Die Einreichung von E-Rechnungen über Peppol ist grundsätzlich in zwei verschiedenen Varianten möglich:

- Die Nutzung eines bestehenden Peppol-Service-Providers (kostenpflichtig)

- Eine kostenpflichtige Mitgliedschaft bei OpenPeppol und der Aufbau einer eigenen Peppol Infrastruktur.

Um zusätzlich rechnungsbegründende Anlagen anhängen zu können, sind diese grundsätzlich in den Rechnungsdatensatz einzubetten und dürfen nicht als Anhang einer E-Mail separat versandt werden. Zugelassene Dateitypen der eingebetteten Dokumente sind: PDF-Dokumente (pdf), Bilder (PNG, JPEG, JPG), Excel-Tabellen (XLSX), Support- und OpenDocument-Tabellen (ODS) und Textdateien (CSV) sowie XML bei Verwendung der Extension.

Die Möglichkeiten zur Einbettung der Unterlagen unterscheiden sich für Sie als Rechnungssteller in Abhängigkeit davon, wie Sie Ihre Rechnungen erstellen bzw. über welchen Kanal Sie diese an die OZG-RE übermitteln. Bitte beachten Sie, dass sich das Anhängen von rechnungsbegründenden Unterlagen dahingehend unterscheidet, ob Sie Anlagen über oder unter 15 MB Größe hinzufügen.

Rechnung Erfassen/Weberfassung

Bei der manuellen Erfassung einer elektronischen Rechnung (Weberfassung) haben Sie die Möglichkeit, rechnungsbegründende Unterlagen manuell in den zugelassenen Dateitypen der Rechnung hinzuzufügen. Im Reiter „Anhänge“ der Weberfassung können Sie Anhänge bis 15 MB Größe mittels Drag&Drop oder durch manuelles Auswählen hochladen. Mit Einreichen der Rechnung wird die Unterlage direkt in die Rechnung eingebettet.

Um Anhänge mit einer Größe von über 15 MB an die Rechnung hinzuzufügen, wechseln Sie bitte in den Reiter „Verweise/Große Anlagen“. Dort können Sie Anlagen bis zu einer Gesamtsumme von 200 MB Größe als Verweis anhängen.

Extern erstellte Rechnung einreichen

Bei der Verwendung der Funktion „Extern erstellte Rechnung einreichen“ können Sie eine bereits fertig erstellte elektronische Rechnung im XML-Format hochladen. Um rechnungsbegründende Anlagen bis 15 MB mitgeben zu können, sind diese vor dem Hochladen der Rechnung „Base64-codiert“ in das XML einzubetten. Kontaktieren Sie bei Rückfragen Ihren Softwarehersteller bzgl. der Möglichkeiten zur Einbettung von Unterlagen in elektronische Rechnungen.

Im Verwaltungsmenü „Große Anlagen“ der OZG-RE haben Sie außerdem die Möglichkeit, Anlagen bis zu einer Gesamtsumme von 200 MB Größe hochzuladen und einen entsprechenden Link zu generieren. Diese können dann in die Regel als Verweis eingefügt werden. Bitte beachten Sie, dass bei Nutzung der Funktion „Extern erstellte Rechnung einreichen“ die Summe aller großer Anlagen 200 MB nicht überschreiten darf.

Übertragungskanal E-Mail

Bei der Verwendung des Übertragungskanals E-Mail übermitteln Sie eine bereits fertig erstellte elektronische Rechnung. Um rechnungsbegründende Anlagen bis 15 MB mitgeben zu können, sind diese vor der Übermittlung der Rechnung „Base64-codiert“ in das XML einzubetten. Kontaktieren Sie bei Rückfragen Ihren Softwarehersteller bzgl. der Möglichkeiten zur Einbettung von Unterlagen in elektronische Rechnungen.

Im Verwaltungsmenü „Große Anlagen“ der OZG-RE haben Sie außerdem die Möglichkeit, Anlagen bis zu einer Gesamtsumme von 200 MB Größe hochzuladen und einen entsprechenden Link zu generieren. Diese können dann in die Regel als Verweis eingefügt werden.

Übertragungskanal Peppol

Bei der Verwendung des Übertragungskanals Peppol übermitteln Sie eine bereits fertig erstellte elektronische Rechnung. Um rechnungsbegründende Anlagen mitzugeben, die kleiner als 100 MB sind, müssen diese vor der Übermittlung der Rechnung „Base64-codiert“ in das XML eingebettet werden. Kontaktieren Sie bei Rückfragen Ihren Softwarehersteller bzgl. der Möglichkeiten zur Einbettung von Unterlagen in elektronische Rechnungen.

Im Verwaltungsmenü „Große Anlagen“ der OZG-RE haben Sie außerdem die Möglichkeit, Anlagen bis zu einer Gesamtsumme von 200 MB Größe hochzuladen und einen entsprechenden Link zu generieren. Diese können dann in die Regel als Verweis eingefügt werden.

Nein. Rechnungen, die über die OZG-RE eingereicht wurden, können nicht zurückgerufen werden.

In der Protokollansicht können Nutzer den aktuellen Status Ihrer Rechnung verfolgen. Sollten Sie versehentlich eine falsche Rechnung versendet haben, nehmen Sie bitte mit dem Rechnungsempfänger Kontakt auf.

Es gibt keine zeitliche Einschränkung, um eine Rechnung über die OZG-RE zu erstellen oder zu versenden. Aufgrund von Wartungsarbeiten kann es im Einzelfall jedoch zu einer kurzfristigen Nicht-Erreichbarkeit kommen. Anstehende Wartungsarbeiten werden Ihnen vorab mittels Pop-up-Fenster mitgeteilt.

Falls eine Software zur Visualisierung lokal gespeicherter Rechnungen im XML-Format im Unternehmen nicht vorhanden ist, kann eine Lösung am Markt erworben werden bzw. selbst entwickelt werden. Lösungsempfehlungen können an dieser Stelle nicht ausgesprochen werden.

Für jede über die OZG-RE bereitgestellte Rechnung hat der Rechnungsempfänger eine kostendeckende Ausgleichszahlung zu leisten. Die Höhe dieser Zahlung ist in der zu zeichnenden Verwaltungsvereinbarung festgelegt.

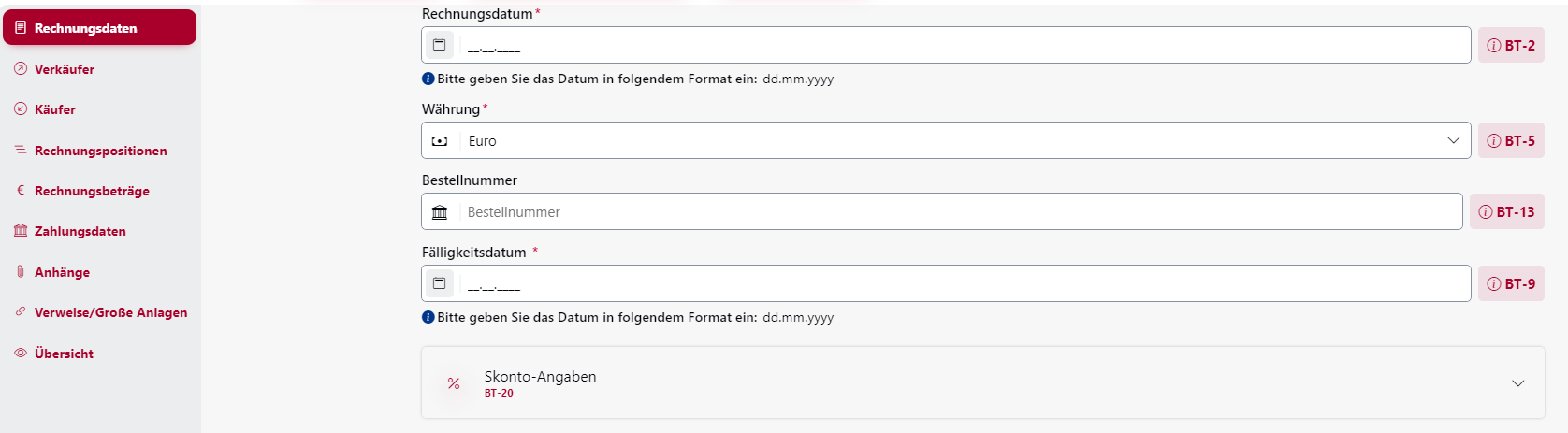

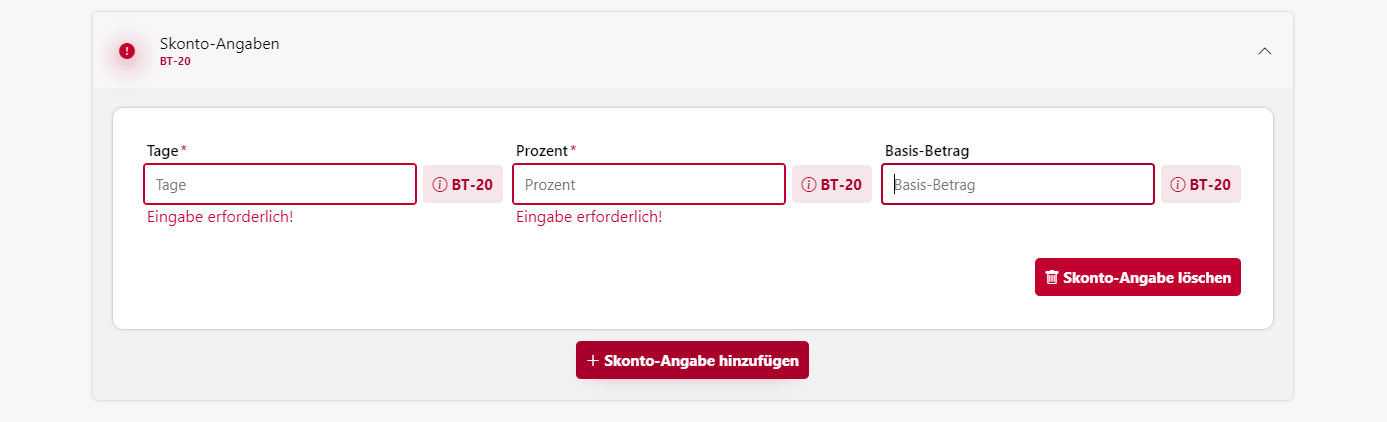

Bei der Erzeugung einer E-Rechnung hat der Rechnungssteller die Möglichkeit dem Rechnungsempfänger einen Skonto (Preisnachlass) auf frühzeitige Zahlung innerhalb eines bestimmten Zeitraums nach Rechnungserstellung zu gewähren.

Weberfassung

Bei Nutzung der manuellen Weberfassung an der Rechnungseingangsplattform des Bundes OZG-RE können Sie im Reiter „Rechnungsdaten“ den Button „Skontoangabe hinzufügen“ auswählen und der Rechnung Skontoangaben hinzufügen.

Beispiel: Die Zahlung ist innerhalb von 30 Tagen fällig. Bei Zahlung innerhalb von 10 Tagen ( Skontofrist) wird ein Skonto in Höhe von 2 % ( Skontobetrag) vom fälligen Rechnungsbetrag gewährt

Upload

Hier finden Sie eine ausführliche Anwendungsanleitung zur Angabe von Skonti bei der Nutzung des Übertragungskanals Upload der OZG-RE:

Dokument Skonto Upload herunterladen

Für die Nutzung des Übertragungskanals E-Mail muss die fertig erstellte E-Rechnung (XML-Datei) dieselben Anforderungen hinsichtlich Skontoangaben erfüllen, wie es im Absatz zur Nutzung des Übertragungskanals der Rechnungseingangsplattform beschrieben ist (siehe Absatz „Upload“).

Peppol

Für die Nutzung des Übertragungskanals Peppol muss die fertig erstellte E-Rechnung (XML-Datei) dieselben Anforderungen hinsichtlich Skontoangaben erfüllen, wie es im Absatz zur Nutzung des Uploadkanals der Rechnungseingangsplattform beschrieben ist (siehe Absatz „Upload“).

Status von eingereichten E-Rechnungen

Sie haben die Möglichkeit, den Status der übermittelten Rechnung nachzuverfolgen. Wählen Sie hierzu im Startbereich „Status eingereichter Rechnungen einsehen“ aus. Eine Rechnung kann je nach Bearbeitungsstand folgende Status annehmen: neu, bereitgestellt, abgeholt und zurückgewiesen.

Darüber hinaus haben Sie in diesem Bereich die Möglichkeit, eine nicht abgeschlossene manuelle Rechnungserfassung über die Weberfassung fortzusetzen.

Wenn eine Forderung aus einer eingereichten E-Rechnung nach Fälligkeit noch offen ist, sollten Sie zunächst den Bearbeitungsstatus Ihrer eingereichten E-Rechnungen in der OZG-RE überprüfen. Diesen finden Sie im Startbereich der OZG-RE unter dem Menüpunkt “Status eingereichter Rechnungen einsehen”.

Es wird empfohlen, eine Mahnung gegenüber dem Rechnungsempfänger nur dann zu stellen, wenn der Status Ihrer eingereichten E-Rechnungen auf „abgeholt“ steht.

Steht der Status Ihrer E-Rechnung auf „zurückgewiesen“, überprüfen Sie bitte die möglichen Gründe. Zwei Gründe kommen für die Zurückweisung einer eingereichten E-Rechnung in Frage:

- Eine Zurückweisung durch die OZG-RE: Die eingereichte E-Rechnung wird von der Plattform geprüft. Entspricht sie nicht den formal-rechnerischen Anforderungen, wird sie durch die OZG-RE zurückgewiesen.

- Eine Zurückweisung durch den Rechnungsempfänger: Die eingereichte E-Rechnung wurde aufgrund von inhaltlichen Fehlern vom Rechnungsempfänger zurückgewiesen. Der Rechnungsempfänger hat bei der Zurückweisung von E-Rechnungen die Möglichkeit, Ihnen eine Begründung zu hinterlassen. Sollte keine Begründung hinterlegt sein, kontrollieren Sie Ihre übermittelte E-Rechnung und kontaktieren Sie bei anhaltenden Zweifeln den Rechnungsempfänger.

In beiden Fällen muss die Rechnung korrigiert und erneut eingereicht werden. Bitte überprüfen Sie jedoch stets den Status der von Ihnen eingereichten E-Rechnungen, bevor Sie weitere Schritte einleiten.

An der OZG-RE erhalten Sie aktuell keine automatischen E-Mail-Benachrichtigungen über den Wechsel des Bearbeitungsstatus Ihrer übermittelten E-Rechnungen.

Sollten Sie Ihre Rechnungen via Peppol versenden, ist die Registrierung an der OZG-RE erforderlich, um ebenfalls den Status eingereichter E-Rechnungen einsehen zu können. Die Registrierung sowie die Nutzung ist für Rechnungssteller kostenlos.

An der OZG-RE finden Sie den Bearbeitungsstatus Ihrer übermittelten E-Rechnungen unter dem Menüpunkt „Bearbeitungsstatus eingereichter XRechnungen“.

An der OZG-RE erhalten Sie aktuell keine automatischen E-Mail-Benachrichtigungen über den Wechsel des Bearbeitungsstatus Ihrer übermittelten E-Rechnungen. Die Möglichkeit der automatischen E-Mail-Benachrichtigung befindet sich derzeit noch in Planung.

Weitere Informationen zu den einzelnen Bearbeitungsstatusanzeigen finden Sie im folgenden FAQ.

An der OZG-RE gibt es fünf verschiedene Statusanzeigen:

- Neu: Die Rechnung wurde in der Weberfassung angelegt, jedoch noch nicht versendet. Sie haben die Möglichkeit, die Bearbeitung fortzusetzen.

- Bereitgestellt: Die Rechnung wurde dem Empfänger erfolgreich zur Abholung bereitgestellt.

- Abgeholt: Der Empfänger hat die Rechnung abgeholt und den Empfang bestätigt.

- Zurückgewiesen: Die Rechnung wurde aufgrund formaler oder inhaltlicher Fehler durch das System oder den Rechnungsempfänger zurückgewiesen.

- Gelöscht: Der letzte Statuswechsel der Rechnung liegt mehr als 28 Tage zurück. Die Rechnung wurde daher systemseitig gelöscht.

Support/Hilfestellung bei der Nutzung der OZG-RE

Passwort ändern Navigieren Sie nach dem Einloggen über das Personen-Icon auf „Persönliche Einstellungen“. In diesem Bereich können Sie Ihr Passwort ändern.

Passwort zurücksetzen Auf der Startseite der OZG-RE können Sie über die Funktion „Passwort vergessen?“ Ihr Passwort durch Eingabe Ihrer E-Mail-Adresse zurücksetzen. Sie bekommen einen Link per E-Mail zugesendet, über welchen Sie ein neues Passwort festlegen können.

Die Änderung der E-Mail-Adresse kann nur durch den zuständigen Administrator (im Bereich Benutzerverwaltung) vorgenommen werden. Halten Sie Rücksprache mit dem zuständigen Administrator.

Nach direkter Anmeldung auf der OZG-RE können Sie in der Unternehmenskontoverwaltung Ihre Unternehmensdaten anpassen. Durch die Schaltfläche „Aktualisieren“ werden Ihre Änderungen gespeichert.

Sofern Sie sich mittels „Mein Unternehmenskonto“ auf der OZG-RE angemeldet haben, wurden die in „Mein Unternehmenskonto“ hinterlegten Unternehmensdaten (z. B. die Firmenadresse) automatisch an die OZG-RE übertragen. Diese Übertragung wird in der Unternehmenskontoverwaltung durch Anzeige des Logos „Mein Unternehmenskonto“ verdeutlicht.

Eine Änderung der Unternehmensdaten ist nur über das Nutzerkonto von „Mein Unternehmenskonto“ möglich. Die Eingabefelder auf der OZG-RE sind gesperrt. Eine Synchronisation und Aktualisierung der Unternehmensdaten erfolgt immer nur in eine Richtung: von „Mein Unternehmenskonto“ zur OZG-RE.

Zur Beantwortung Ihrer Fragen zur Nutzung der OZG-RE oder bei Problemen steht Ihnen ein Support zur Verfügung.

Dieser ist sowohl per E-Mail als auch telefonisch zu erreichen:

Support und Service für Rechnungsempfänger (Abrufberechtigte):

(Mo.-Fr. 08:00 – 16:00 Uhr – ausgenommen Feiertage)

Support und Service für Rechnungssender:

(Mo.-Fr. 08:00 – 16:00 Uhr – ausgenommen Feiertage)

Nach direkter Anmeldung auf der OZG-RE können Sie im Reiter „Unternehmenskontoverwaltung“ das Löschen Ihres Unternehmenskontos („OZG-RE-Accounts“) durchführen. Dies ist jedoch nur Benutzern mit Admin-Rechten vorbehalten. Beachten Sie hierbei, dass mit Löschung des Unternehmenskontos auch alle dazugehörigen Benutzerkonten gelöscht werden. Um das Unternehmenskonto zu löschen, klicken Sie auf „Unternehmenskonto löschen“ und bestätigen den Vorgang, indem Sie auf „Löschen“ klicken.

Sofern Sie sich über „Mein Unternehmenskonto“ auf der OZG-RE angemeldet haben, ist eine Löschung Ihres Unternehmenskontos hier nicht möglich. Die Löschung des OZG-RE Unternehmenskontos ist dann nur über das Nutzerkonto von „Mein Unternehmenskonto“ möglich.

Die Fehlermeldungen entsprechen den Geschäftsregeln der EN 16931 und dem Standard XRechnung und werden durch die KoSIT bereitgestellt. Eine Verbesserung der Verständlichkeit und eine Übersetzung sind geplant.

Ja. Für Tests in der Testumgebung können über frei im Internet verfügbare IBAN-Generatoren fiktive IBAN-Angaben generiert werden.

Informationen zu neuen Features und Änderungen werden über die bekannten Kommunikationskanäle, wie z. B. über die Webseite e-rechnung-bund.de oder den Newsletter zur E-Rechnung für Behörden und Einrichtungen des Bundes, veröffentlicht. Um sich für den Newsletter zur E-Rechnung anzumelden, kontaktieren Sie uns gerne unter e-rechnung@bescha.bund.de.

Bei einem spezifischen Anliegen stellen Sie uns gerne eine Anfrage über unser Kontaktformular. Kennen Sie bereits unsere Tutorials zur OZG-RE? Dort finden Sie viele nützliche Hinweis zur Nutzung der OZG-RE.

E-RechV

Allgemeines zur E-RechV

Für die Bundesverwaltung gilt Folgendes: Die E-RechV sieht vor, dass grundsätzlich an alle Rechnungsempfänger, welche Stellen im Sinne von § 159 Abs. 1 Nr. 1 bis 5 GWB sind, seit 27. November 2020 elektronische Rechnungen zu senden sind. Dies betrifft folglich die obersten Bundesbehörden, die Verfassungsorgane des Bundes sowie Behörden und Einrichtungen der unmittelbaren und mittelbaren Bundesverwaltung (sogenannte subzentrale öffentliche Auftraggeber). Im Regelfall erhalten Sie die für den elektronischen Rechnungsaustausch relevanten Informationen von Ihrem Auftraggeber.

Die untenstehende Liste gibt Ihnen darüber hinaus einen Überblick über Behörden und Einrichtungen der Bundesverwaltung, die elektronische Rechnungen über die Plattform des Bundes empfangen. Für all diese Rechnungsempfänger gelten dieselben Anforderungen an die Übermittlung von Rechnungen. Die Listen wird fortlaufend aktualisiert.

Liste der an die OZG-RE angeschlossenen Rechnungsempfänger

Wenn Sie sich unsicher sind, sprechen Sie Ihre Auftraggeber aktiv an und bitten um weitere Informationen zur elektronischen Rechnungsstellung.

Rechnungssteller, die unter § 14 BGB fallen und im Rahmen öffentlicher Aufträge mit der Bundesverwaltung in Deutschland interagieren, sind grundsätzlich zur Stellung elektronischer Rechnung konform zur E-RechV verpflichtet. Ausnahmen zu dieser Regelung können Sie im FAQ Bereich zum Thema E-Rechnung nachlesen.

Seit dem 27. November 2020 sind Rechnungssteller des Bundes nach § 3 E-RechV des Bundes verpflichtet, ihre Rechnungen elektronisch zu übermitteln. Ausnahmen zu dieser Regelung können Sie im FAQ Bereich zum Thema E-Rechnung nachlesen.

In den Bundesländern ist der elektronische Rechnungsaustausch eigenständig geregelt: Wann eine Annahmepflicht für Behörden und ob eine Rechnungsstellungspflicht für Lieferanten/Dienstleister besteht, ist in den entsprechenden Umsetzungsakten definiert. Anfragen diesbezüglich sind an die zuständigen Landesbehörden zu richten.

Die KoSIT fasst den Umsetzungsstand der Länder zusammen und stellt diesen zur Verfügung.

Mittels E-Rechnungsgesetz vom 4. April 2017 („Gesetz zur Umsetzung der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung im öffentlichen Auftragswesen„) wurde das E-Government-Gesetz („Gesetz zur Förderung der elektronischen Verwaltung„) um Regelungen zur E-Rechnung ergänzt (vgl. insb. § 4a EGovG). Mit der E-Rechnungsverordnung (E-RechV) vom 6. September 2017 wurden weitere Vorschriften zur Ausgestaltung des elektronischen Rechnungsverkehrs durch den Bund erlassen.

Hintergrundinformationen zur Gesetzgebung finden Sie hier:

E-Rechnungsverordnung (E-RechV) herunterladen

Zeitstrahl der E-Rechnungsgesetze herunterladen

In den Bundesländern ist der elektronische Rechnungsaustausch eigenständig geregelt: Wann eine Annahmepflicht für Behörden und ob eine Rechnungsstellungspflicht für Lieferanten/Dienstleister besteht, ist in den entsprechenden Umsetzungsakten definiert.

Die KoSIT fasst den Umsetzungsstand der Länder zusammen und stellt diesen zur Verfügung.

Die elektronische Rechnung wird Teil eines durchgehend digitalen Geschäftsablaufs. Die Verarbeitung elektronischer Rechnungen ist aufgrund der digitalen Übermittlung der Daten weniger fehleranfällig und schneller möglich. Darüber hinaus werden Kosten für Papier und Porto gespart. Ortsunabhängiges Arbeiten wird somit möglich – egal ob von zu Hause, unterwegs oder im Büro: Es herrscht volle Flexibilität bei der Rechnungsbearbeitung.

Grundsätzlich gilt seit dem 27.11.2020 entsprechend der E-RechV die Verpflichtung der Auftragnehmer zur elektronischen Rechnungsstellung an den Bund. Jedoch gibt es einige wenige Ausnahmen von dieser Verpflichtung. Diese Ausnahmen werden auch in einzelnen Paragraphen der E-RechV erläutert. Entsprechend dem § 3 Abs. 3 Satz 1 E-RechV gilt die in Absatz 1 der E-RechV definierte allgemeine Verpflichtung zur elektronischen Rechnungsstellung nicht für Direktaufträge. Der Direktauftrag wird in § 14 UVgO konkret definiert:

Leistungen, die bis zu einem voraussichtlichen Auftragswert von 1000 € (ohne Umsatzsteuer) unter Berücksichtigung der Haushaltsgrundsätze der Wirtschaftlichkeit und Sparsamkeit ohne die Durchführung eines Vergabeverfahrens beschafft werden können.

Die Rechnungsstellung richtet sich grundsätzlich nach dem Zielland. Rechnungssteller, die unter § 14 BGB fallen und im Rahmen öffentlicher Aufträge mit der öffentlichen Verwaltung in Deutschland interagieren, sind zur Stellung elektronischer Rechnungen konform zur E-Rechnungsverordnung (E-RechV) verpflichtet. Trifft dies auf ein ausländisches Unternehmen zu, so ist auch dieses zur Stellung elektronischer Rechnungen an die Bundesverwaltung verpflichtet.

Sollten Sie softwaretechnisch nicht in der Lage sein, elektronische Rechnungen gemäß EU-Norm zu erzeugen, bietet Ihnen die Weberfassung der Rechnungseingangsplattform des Bundes die Möglichkeit, Ihre Rechnungsdaten manuell zu erfassen und anschließend an den Empfänger zu übertragen. Die Weboberfläche der Rechnungseingangsplattform des Bundes steht Ihnen sowohl in deutscher als auch in englischer Sprache zur Verfügung. Im Downloadbereich finden Sie Dokumente auf Deutsch und Dokumente auf Englisch.

Bitte berücksichtigen Sie, dass neben der E-RechV auch individuelle, vertragliche Regelungen bestehen können.

–

Info § 14 BGB

(1) Unternehmer ist eine natürliche oder juristische Person oder eine rechtsfähige Personengesellschaft, die bei Abschluss eines Rechtsgeschäfts in Ausübung ihrer gewerblichen oder selbständigen beruflichen Tätigkeit handelt.

(2) Eine rechtsfähige Personengesellschaft ist eine Personengesellschaft, die mit der Fähigkeit ausgestattet ist, Rechte zu erwerben und Verbindlichkeiten einzugehen.

Gemäß E-Rechnungsverordnung§ 4 Absatz 3 muss jede Rechnungseingangsplattform in der Bundesverwaltung über das zentrale Verwaltungsportal des Bundes im Sinne von § 2 Absatz 2 des Onlinezugangsgesetzes zugänglich gemacht werden.

Die Internetseite www.verwaltung.bund.de stellt ein solches Verwaltungsportal des Bundes gemäß § 2 Absatz 2 des Onlinezugangsgesetzes dar. Es umfasst somit nicht nur die Verlinkung zur OZG-RE, sondern z.B. auch zu alternativen Rechnungseingangsplattformen für Einrichtungen, die sich nicht an die OZG-RE anbinden dürfen, jedoch unter die Verpflichtung der E-Rechnungsverordnung fallen. Das Verwaltungsportal ermöglicht eine zentrale Erreichbarkeit der Rechnungseingangsplattform für Rechnungssteller des Bundes.

Während für die Nutzung des Verwaltungsportal keine Registrierung erforderlich ist, wird für die Verwendung der Rechnungseingangsplattform des Bundes gemäß der Nutzungsbedingung die Registrierung eines Nutzerkontos erforderlich.

Um die Rechnungseingangsplattform zu finden, geben Sie im Suchfeld der Webseite www.verwaltung.bund.de das Schlagwort „E-Rechnung“ ein. Anschließend wird Ihnen die Unterseite „E-Rechnungen elektronisch über E-Rechnungseingangsplattformen übermitteln“ vorgeschlagen. Folgenden Sie dem Link und klicken Sie in dem neuen Fenster auf den Bereich „Formulare/ Online Services“. Dort erscheinen Ihnen anschließend alle über das Verwaltungsportal erreichbaren Rechnungseingangsplattformen.

XRechnung

Allgemeines zur XRechnung

Zur Erstellung von E-Rechnungen muss ein Datenformat verwendet werden, das den Anforderungen aus

- der europäischen Norm für die elektronische Rechnungsstellung EN 16931,

- der E-Rechnungsverordnung des Bundes (E-RechV) und

- den Nutzungsbedingungen der jeweilig genutzten Rechnungseingangsplattform des Bundes

entspricht. Für die Ausstellung von elektronischen Rechnungen an die Bundesverwaltung ist grundsätzlich der Standard XRechnung in der jeweils gültigen Fassung zu verwenden. Zusätzlich kann jedes andere Rechnungsformat (z. B. ZUGFeRD Version 2.2.0 im Profil XRECHNUNG als rein strukturierte XML-Datei) verwendet werden, wenn dieser den oben genannten Anforderungen entspricht.

Für die Ausstellung von elektronischen Rechnungen an die Bundesverwaltung ist grundsätzlich der Standard XRechnung in der jeweils aktuellen Fassung zu verwenden. Zusätzlich kann jeder andere Standard verwendet werden, wenn dieser den Anforderungen der europäischen Norm für die elektronische Rechnungsstellung (EN 16931), der E-RechV und den Nutzungsbedingungen der Rechnungseingangsplattformen des Bundes entspricht.

Das ZUGFeRD 2.2.0 Profil XRECHNUNG erfüllt grundsätzlich die Anforderungen und ermöglicht das Einreichen von Rechnungen über die Plattformen des Bundes.

XRechnung bezeichnet den Standard zur elektronischen Rechnungsstellung bei öffentlichen Auftraggebern und setzt die Richtlinie 2014/55/EU in Deutschland maßgeblich um. Der Standard XRechnung wird von der KoSIT (Koordinierungsstelle für IT-Standards) im Auftrag des IT-Planungsrats betrieben. Ferner koordiniert KoSIT die Weiterentwicklung von XRechnung unter Einbezug von Experten aus Bund, Ländern und Kommunen.

Weiterführende Informationen können auf der Internetseite der KoSIT abgerufen werden.

Für die Ausstellung von elektronischen Rechnungen an die Bundesverwaltung ist grundsätzlich der Standard XRechnung in der jeweils aktuellen Fassung zu verwenden. Zusätzlich kann jeder andere Standard (z. B. ZUGFeRD 2.2.0 Profil XRECHNUNG, als rein strukturierte XML-Datei) verwendet werden, wenn dieser den Anforderungen der europäischen Norm für die elektronische Rechnungsstellung (EN 16931), der E-Rechnungsverordnung des Bundes (E-RechV) und den Nutzungsbedingungen der Rechnungseingangsplattformen des Bundes entspricht.

Die EU-Richtlinie EN 16931 gibt die Verwendung des strukturierten Datenformats XML für den elektronischen Rechnungsaustausch vor, welches eine automatisierte Rechnungsverarbeitung ermöglicht. Ein standardisiertes semantisches Datenmodell beschreibt die Informationselemente einer Rechnung und deren gegenseitige Beziehung und Datentypen (z. B. den Käufernamen). Die Vorgabe der Syntax (UBL und UN/CEFACT) stellt eine einheitliche technische Umsetzung der E-Rechnung in der EU sicher.

Als nationale Implementierung des Datenmodells ergänzt der Standard XRechnung in Deutschland die EU-Norm um 21 spezifische, nationale Geschäftsregeln, die auf einzelne Informationselemente und Beziehungen zwischen Informationselementen anzuwenden sind. Somit berücksichtigt der Standard die nationalen Vorgaben – wie die E-RechV – für die Rechnungsstellung. Dies wird am Beispiel des Informationselements „Käuferreferenz” im Feld „BT-10” deutlich:

- Bei der „Käuferreferenz“ (BT-10) handelt es sich gemäß der EU-Norm um ein optionales Inhaltselement.

- Bei der „Käuferreferenz“ (BT-10) handelt es sich gemäß Deutschem Recht um eine Pflichtangabe. Der Standard XRechnung definiert somit die „Käuferreferenz“ als ein verpflichtendes Inhaltselement, in dem die sogenannte Leitweg-ID anzugeben ist.

Der Standard XRechnung wird regelmäßig überprüft und aktualisiert. Änderungen werden sechs Monate vor Inkrafttreten bekannt gegeben. Die aktuell gültige Fassung der vollständigen Dokumentation des Standards ist auf der Internetseite der KoSIT hinterlegt.

Eine elektronische Rechnung (E-Rechnung) nach EU-Norm ist eine in einem strukturierten Format ausgestellte Rechnung, die elektronisch übermittelt und empfangen wird und eine automatische sowie elektronische Verarbeitung ohne Medienbrüche ermöglicht.

- Als reines semantisches Datenformat konzipiert, ermöglicht die E-Rechnung Rechnungsdaten ohne Medienbruch in die verarbeitenden Systeme zu importieren.

- Sie basiert auf einem strukturierten XML-Format, das in erster Linie nur der maschinellen Lesbarkeit dient.

- Durch den Einsatz von Anzeigeprogrammen (sog. Visualisierungsprogramme) kann der XML-Datensatz für den Menschen lesbar dargestellt werden.

Es gibt verschiedene Standards bzw. Spezifikationen, welche die elektronische Rechnungsstellung ermöglichen, bspw. der Standard XRechnung.

- Der Standard XRechnung repräsentiert eine nationale Ausgestaltung der Europäischen Norm EN 16931, eine sogenannte Core Invoice Usage Specification(CIUS).

- Damit jedes Mitgliedsland den europäischen Standard EN 16931 mit seinen länderspezifischen Anforderungen umsetzen kann, definiert jedes Land seine spezifische CIUS.

- In Deutschland nennt sich die nationale Ausgestaltung des Standards XRechnung und wird zur einheitlichen Umsetzung der Anforderungen der öffentlichen Auftraggeber in Bund, sowie einem Großteil der Länder und Kommunen verwendet.

Abhängig davon, wie der Rechnungsausgang bisher umgesetzt ist, bestehen unterschiedliche Möglichkeiten zur Umsetzung:

Nutzen Sie einen Serviceprovider oder eine marktübliche Software zur Rechnungsstellung? Kontaktieren Sie den Hersteller und erkundigen Sie sich, ob die elektronische Rechnungsstellung unterstützt wird.

Nutzen Sie ein eigenes System? Klären Sie mit Ihrer IT, welche Schritte notwendig sind, um E-Rechnungen konform zur EU-Norm EN 16931 sowie zur deutschen Rechtslage zu erstellen. Die aktuell gültige Fassung der vollständigen Dokumentation des Standards ist auf der Internetseite der KoSIT hinterlegt.

Sollten Sie kein Rechnungsausgangssystem im Einsatz haben oder eine Übergangslösung benötigen, machen Sie sich mit der Weberfassung der OZG-RE vertraut.

Der XML-Datensatz der XRechnung muss vom Rechnungsempfänger für die Weiterverarbeitung visualisiert werden. Üblicherweise wird die Visualisierung des Datensatzes innerhalb des (ERP-)Systems vorgenommen. Die KoSIT bietet ebenfalls eine entsprechende Visualsierungskomponente an. Die Komponenten zur Unterstützung der Visualisierung innerhalb eines Systems sind öffentlich im XRechnungs-GitHub verfügbar.

Kann die Rechnung nicht systemgestützt und automatisiert verarbeitet werden, wird die Anwendung einer Visualisierungslösung empfohlen, um mögliche Fehler besser „erkennen“ zu können.

Auch Rechnungssteller/-sender benötigen im Rahmen der Prozesse im Rechnungswesen die Möglichkeit, die Originalrechnung – den XML-Datensatz – zu visualisieren. Die Funktionalität kann integriert im elektronischen Rechnungsausgangssystem vorhanden sein oder über eine dedizierte Visualisierungslösung sichergestellt werden.

Der Standard XRechnung repräsentiert eine nationale Ausgestaltung der Europäischen Norm EN 16931, eine sogenannte Core Invoice Usage Specification (CIUS). Die nationale Ausgestaltung der Richtlinie in den anderen Mitgliedstaaten der EU spezifiziert diese um lokale Vorgaben innerhalb des durch die Norm vorgegebenen Rahmens.

KoSIT steht für „Koordinierungsstelle für IT-Standards“.

Im Kontext der elektronischen Rechnungsstellung ist die KoSIT verantwortlich für den Betrieb des Standards XRechnung und der „Extension XRechnung“.

Der XML-basierte Standard XRechnung wird von der KoSIT im Auftrag des IT-Planungsrats betrieben und besteht aus verschiedenen Komponenten, die die technische Umsetzung unterstützen. Der Standard wurde im Rahmen des Steuerungsprojekts E-Rechnung von Expertinnen und Experten aus Bund, Ländern und Kommunen entwickelt.

Gemäß dem Beschluss des IT-Planungsrats vom 22.06.2017 ist XRechnung der grundsätzlich maßgebliche Standard für die Umsetzung der Richtlinie 2014/55/EU in Deutschland. Damit bildet XRechnung eine verlässliche Basis für den Austausch elektronischer Rechnungen mit deutschen Verwaltungen.

Hier geht es zur KoSIT.

Der XML-basierte Standard XRechnung, sowie die Extension XRechnung wird von der KoSIT, der Koordinierungsstelle für IT-Standards, im Auftrag des IT-Planungsrats* betrieben und besteht aus verschiedenen Komponenten, die die technische Umsetzung der E-Rechnung unterstützen. Der Standard wurde im Rahmen des Steuerungsprojekts E-Rechnung von Expertinnen und Experten aus Bund, Ländern und Kommunen entwickelt.

Gemäß dem Beschluss des IT-Planungsrats vom 22.06.2017 ist XRechnung der grundsätzlich maßgebliche Standard für die Umsetzung der Richtlinie 2014/55/EU in Deutschland. Damit bildet XRechnung eine verlässliche Basis für den Austausch elektronischer Rechnungen mit deutschen Verwaltungen.

*Der IT-Planungsrat ist das zentrale Gremium für die föderale Zusammenarbeit in der Informationstechnik

ZUGFeRD

ZUGFeRD ist ein branchenübergreifendes Datenformat für den elektronischen Rechnungsdatenaustausch, das vom Forum elektronische Rechnung Deutschland (FeRD) – mit Unterstützung des Bundesministeriums für Wirtschaft und Energie – erarbeitet wurde. Das ZUGFeRD-Datenformat basiert auf der Richtlinie 2014/55/EU vom 16. April 2014 über die elektronische Rechnungsstellung bei öffentlichen Aufträgen und auf der am 28. Juni 2017 veröffentlichten Norm EN 16931. Zudem werden die Cross-Industry-Invoice (CII) von UN/CEFACT und die ISO-Norm 19005-3:2012 (PDF/A-3) bei ZUGFeRD 2.2.0 berücksichtigt.

Als hybrides Datenformat integriert ZUGFeRD in einem PDF-Dokument (PDF/A-3) strukturierte Rechnungsdaten im XML-Format. Das heißt, der Rechnungsversand erfolgt grundsätzlich in Form eines PDF-Dokuments, welches die Sichtkomponente der Rechnung darstellt. Gleichzeitig wird ein inhaltlich identisches Mehrstück derselben Rechnung (XML) innerhalb des PDF mitversandt, so dass die elektronische Verarbeitung der Rechnung über die strukturierten Rechnungsdaten – nach Implementierung in das unternehmensspezifische Softwaresystem – problemlos möglich ist.

Für weitere Informationen zu ZUGFeRD besuchen Sie gerne die Seite des FeRD.

Nein.

Marktteilnehmer, die bereits ZUGFeRD im Einsatz haben, bekommen durch die Verwendung des Profils 2.2.0 XRECHNUNG die Möglichkeit, E-Rechnungen an den Bund zu stellen und müssen nicht parallel den Standard XRechnung umsetzen.

Bei der Verwendung des ZUGFeRD Profils XRECHNUNG ist jedoch zu beachten, dass dies nur und ausschließlich als rein strukturierte XML-Datei ohne Sichtformat angenommen wird.

Das ZUGFeRD 2.2.0 Profil XRECHNUNG erfüllt sämtliche Anforderungen und ermöglicht das Einreichen von Rechnungen über die Plattform des Bundes. Rechnungssteller können somit den Standard XRechnung oder das Rechnungsformat ZUGFeRD zur Einreichung von E-Rechnungen entsprechend der E-RechV des Bundes nutzen.

Ja.

Für die Ausstellung von elektronischen Rechnungen an die Bundesverwaltung ist grundsätzlich der Standard XRechnung in der jeweils gültigen Fassung zu verwenden. Zusätzlich kann jeder andere Standard (z. B. ZUGFeRD Version 2.2.0 Profil XRECHNUNG als rein strukturierte XML-Datei) verwendet werden, wenn dieser den Anforderungen der europäischen Norm für die elektronische Rechnungsstellung (EN 16931), der E-Rechnungsverordnung des Bundes (E-RechV) und den Nutzungsbedingungen der Rechnungseingangsplattform des Bundes entspricht.

Extension XRechnung

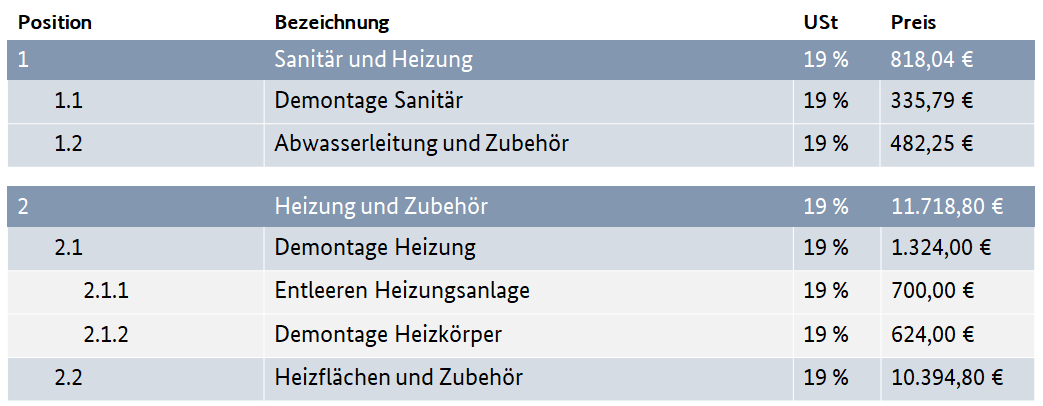

Zur Abdeckung branchenspezifischer Anwendungsfelder können EU-Mitgliedsstaaten das semantische Datenmodell der EN Norm 16931 mit sog. Extensions (Erweiterungen) ergänzen. Diese Möglichkeit besteht in Deutschland seit dem 01.01.2021. Die „Extension XRechnung“ ermöglicht die Hierarchisierung von Rechnungszeilen, d. h. eine Rechnungsposition kann in mehrere Unterpositionen mittels sog. Sub Invoice Lines untergliedert werden. Zusätzlich können bei Verwendung der Extension zukünftig ebenfalls XML-Dateien als Anhänge in die Rechnung eingebettet werden.

„Sub Invoice Lines“ sind eine Gruppe von Informationselementen, welche nähere Informationen über einzelne Rechnungspositionen liefern, denen sie untergeordnet sind. Hierdurch wird eine Hierarchisierung von Rechnungszeilen, d.h. eine Untergliederung einer Rechnungsposition in mehrere Unterpositionen ermöglicht, um beispielsweise vertragliche Gliederungsstrukturen wie Leistungsverzeichnisse abzubilden. Ein Beispiel für den Aufbau hierarchisierter Rechnungspositionen ist nachfolgend abgebildet:

Die Nutzung von „Sub Invoice Lines“ ist nur bei Verwendung der „Extension XRechnung“ möglich. Die Extension ist erstmalig seit dem 01.01.2021 mit der Version 2.0.0 der Spezifikation XRechnung gültig. Weitere Informationen zur „Extension XRechnung“ können Sie auf der Webseite der Koordinierungsstelle für IT-Standards (KoSIT) finden.

Die „Extension XRechnung“ ist durch die Erweiterungen insbesondere für das Baugewerbe von Relevanz, aber auch andere Branchen können von der Nutzung profitieren.

Mit Blick auf das Baugewerbe ist mit dem Standard XRechnung zwar bereits die Übermittlung bauspezifischer Rechnungstypen (Abschlagsrechnung, Teilschlussrechnung, Schlussrechnung) möglich, durch die „Extension XRechnung“ werden jedoch auch weitere branchenspezifische Anforderungen abgedeckt. So ist mit der Veröffentlichung der „Extension XRechnung“ nun ebenfalls die Einbettung von XML-Anhängen und somit von GAEB-Dateien* als rechnungsbegründende Unterlagen in die E-Rechnung erlaubt. Darüber hinaus können Rechnungszeilen hierarchisiert werden, sodass zukünftig mittels der „Sub Invoice Lines“ auch Leistungsverzeichnisse abgebildet werden können

*GAEB-Dateien basieren auf einem einheitlichen Standard, welcher für den Austausch von Informationen in der Baubranche vereinbart wurde und welcher alle Anforderungen an elektronische Prozesse bei der Durchführung von Baumaßnahmen erweitert, vereinheitlicht und verbessert (gaeb.de).

Ist die „Extension XRechnung“ für Sie relevant, ist die Rechnungseingangsplattform OZG-RE seit dem 01.01.2021 in der Lage, mit dem aktuellen Standard sowie der „Extension XRechnung“ umzugehen. Grundsätzlich sollte vor Nutzung der „Extension XRechnung“ eine bilaterale Abstimmung zwischen Rechnungssteller und Rechnungsempfänger stattfinden, um mögliche Einschränkungen von zu verwendenden Formaten auszuschließen.

Bei Nutzung der Weberfassung der Rechnungseingangsplattform können Sie im Reiter „Rechnungspositionen“ den Button „Unterposition hinzufügen“, wie in den untenstehenden Abbildungen gezeigt, auswählen und der Rechnung weitere Unterpositionen hinzufügen oder im Reiter „Anhänge“ XML-Dateien als rechnungsbegründende Unterlagen in die Rechnung einbetten. Auf diese Weise können Sie eine „Extension XRechnung“ erstellen.

Bei Nutzung des Uploads der Rechnungseingangsplattform können Sie fertig erstellte E-Rechnungen konform zur „Extension XRechnung“ mittels der Upload-Funktion einreichen. Bei Rückfragen zur Erstellung der E-Rechnung kontaktieren Sie bitte Ihren Softwarehersteller.

Bei Nutzung der Übertragungskanäle E-Mail oder Peppol können Sie fertig erstellte E-Rechnungen konform zur „Extension XRechnung“ über die Übertragungskanäle E-Mail oder Peppol einreichen. Bei Rückfragen zur Erstellung der E-Rechnung kontaktieren Sie bitte Ihren Softwarehersteller.

Leitweg-ID

Allgemeines zur Leitweg-ID

Um eine elektronische Rechnung durch den Rechnungssteller bzw. -sender adressieren zu können, muss ein Rechnungsempfänger der Bundesverwaltung eindeutig identifiziert und adressierbar sein.

Die Leitweg-ID ermöglicht eine elektronische Adressierung und Weiterleitung der E-Rechnung durch die zentrale Rechnungseingangsplattform des Bundes an die angeschlossenen ERP- bzw. Freigabesysteme der Behörden und Einrichtungen der Bundesverwaltung.

Die Leitweg-ID wird im Standard XRechnung im Feld „Käuferreferenz“ (BT-10) angegeben und muss als Pflichtangabe auf jeder E-Rechnung übermittelt werden.

Rechnungssteller an die Bundesverwaltung benötigten keine eigene Leitweg-ID.

Ab dem 01.01.2025 wird – begleitet von Übergangsvorschriften – auch bei Umsätzen zwischen inländischen Unternehmern verpflichtend eine elektronische Rechnung (E-Rechnung) zu verwenden sein. Für rechtliche Fragen zur Rechnungsstellung im B2B-Bereich ist das Bundesministerium der Finanzen zuständig. Unternehmen benötigen für diesen Zweck auch keine eigene Leitweg-ID, da diese nur zur Adressierung von Rechnungsempfängern in der Bundesverwaltung verwendet wird.

Die Leitweg-ID setzt sich grundsätzlich aus drei Bestandteilen zusammen:

- Grobadressierung,

- Feinadressierung und

- Prüfziffer.

Anhand der so genannten Grobadressierung wird unterschieden, ob der Rechnungsempfänger zur Bundesverwaltung oder zu einem Bundesland gehört:

- 991: Der Rechnungsempfänger ist Teil der unmittelbaren Bundesverwaltung oder ein Verfassungsorgan und empfängt elektronische Rechnungen über die OZG-RE.

- 992: Der Rechnungsempfänger ist Teil der mittelbaren Bundesverwaltung und empfängt elektronische Rechnungen über die OZG-RE.

- 993: Der Rechnungsempfänger ist Teil der mittelbaren Bundesverwaltung und empfängt über eine eigene Lösung(nicht die OZG-RE) elektronische Rechnungen.

Weitere Informationen zur Grobadressierung in Bundesländern finden Sie unter den Leitweg-ID Format-Spezifikationen auf der Website der KoSIT.

Die Leitweg-ID ist auf jeder elektronischen Rechnung an öffentliche Auftraggeber der Bundesverwaltung anzugeben. Diese stellt sicher, dass beispielsweise eine Behörde der Bundesverwaltung eindeutig identifiziert und adressiert werden kann. Sie wird an öffentliche Auftraggeber vor deren Anschluss an die Rechnungseingangsplattform vergeben. Rechnungssteller benötigen keine eigene Leitweg-ID.

Bei der Bestellung teilt der Rechnungsempfänger (Auftraggeber) dem Rechnungssteller (Auftragnehmer) die Leitweg-ID mit. Die Plattform OZG-RE hat zudem im Rahmen der Weberfassung ein Verzeichnis der angebunden Leitweg-IDs. Bitte verwenden Sie jedoch ausschließlich die bei Auftragserteilung benannte Identifikationsnummer für eine zugehörige elektronische Rechnung.

Ein Rechnungsempfänger der Bundesverwaltung hat mindestens eine Leitweg-ID. Es können mehrere Leitweg-IDs pro Behörde oder Einrichtung genutzt werden. Die Beantragung von mehreren Leitweg-IDs ist dann möglich, wenn mit ihrer Hilfe E-Rechnungen an separate Bereiche der Behörden/Einrichtungen zugewiesen werden müssen, um mit den dortigen Verarbeitungssystemen an die zuständigen Bearbeitungsstellen weitergeleitet werden zu können.

Die Ausgestaltung der Leitweg-ID in einer Behörde/Einrichtung basiert auf der Organisation der internen Rechnungsbearbeitung. Behörden und Einrichtungen mit mehreren Leitweg-IDs stellen über die Angabe der entsprechenden Leitweg-IDs sicher, dass die Rechnung an den Bereich für die Bewirtschaftung adressiert wird. Es ist daher essenziell, dass stets die im Auftrag angegebene Leitweg-ID für die Rechnungsstellung verwendet wird. Bei Fragen zur Leitweg-ID Ihres Auftrags wenden Sie sich bitte direkt an den Rechnungsempfänger. Weitere Informationen zur Leitweg-ID finden Sie auf der Webseite des XStandards Einkauf. Für Behörden oder Einrichtungen des Bundes ist das Zentrale Finanzwesen des Bundes (ZFB) für die Vergabe der Leitweg-IDs zuständig. Bitte wenden Sie sich bei Fragen an erechnung@zrb.bund.de.

Beantragung der Leitweg-ID

Die Vergabe der Leitweg-IDs wird auf Ebene von Bund und Ländern geregelt:

- Für Bundesbehörden und auf Ebene des Bundes angebundene öffentliche Auftraggeber ist das Zentrale Finanzwesen des Bundes (ZFB) zuständig. Weitere Informationen zur Beantragung der Leitweg-ID können beim ZFB über unser Kontaktformular angefragt werden.

- Die ausgebenden Stellen für Landesbehörden können der jeweils aktuellen Ländersynopse der KoSIT entnommen werden ( Dokument aktueller Umsetzungsstand der Länder).

Wenn Sie Ihre bestehende Leitweg-ID ändern wollen, erreichen Sie die zuständigen Ansprechpartner per Mail über unser Kontaktformular.

Eine Anpassung der Leitweg-ID Struktur ist prinzipiell möglich, bedingt jedoch Anpassungen von Dokumenten in Beschaffung und Einkauf zur Information von Rechnungsstellern und sollte daher gut durchdacht sein.

Bitte beachten Sie, dass Unternehmen bzw. Rechnungssteller grundsätzlich keine eigene Leitweg-ID benötigen, auch nicht zur Umsetzung der ab 01.01.2025 geltenden Verpflichtung zum elektronischen Rechnungsaustausch zwischen Unternehmen (B2B).Für rechtliche Fragen zur Rechnungsstellung imB2B-Bereich ist das Bundesministerium der Finanzen zuständig.

Probleme mit der Leitweg-ID

Sollte die durch den Auftraggeber mitgeteilte Leitweg-ID nicht von der Rechnungseingangsplattform akzeptiert werden, setzen Sie sich zunächst direkt mit Ihrem Auftraggeber in Verbindung. Zudem ist eine Überprüfung der korrekten Eingabe der Leitweg-ID empfehlenswert, da die Fehlermeldung z. B. durch die falsche Positionierung der Bindestriche in der Leitweg-ID oder durch Leerzeichen vor bzw. hinter der Eingabe ausgelöst wird.

Sollten Sie bei der Überprüfung der Eingabe der Leitweg-ID keinen Fehler entdecken und mit Ihrem Auftraggeber keine gemeinsame Lösung für das Problem finden, ist das Problem durch den Auftraggeber an das Zentrale Finanzwesen des Bundes ZFB zu adressieren.

Bei Fragen oder Problemen mit der Leitweg-ID auf Bundesebene erreichen Sie die zuständigen Ansprechpartner per Mail über unser Kontaktformular.

Bitte beachten Sie, dass Unternehmen bzw. Rechnungssteller grundsätzlich keine eigene Leitweg-ID benötigen, auch nicht zur Umsetzung der ab 01.01.2025 geltenden Verpflichtung zum elektronischen Rechnungsaustausch zwischen Unternehmen (B2B).Für rechtliche Fragen zur Rechnungsstellung imB2B-Bereich ist das Bundesministerium der Finanzen zuständig.

Peppol

Allgemeines zum Netzwerk Peppol

Peppol (ursprünglich für “Pan-European Public Procurement Online“) ist aus einem internationalen Projekt mit dem Ziel der Standardisierung öffentlicher Beschaffungs- und Vergabeverfahren innerhalb der europäischen Union und weltweit entstanden. Hinter Peppol steht die Organisation OpenPeppol AISBL, eine Non-Profit-Organisation nach belgischem Recht mit Sitz in Brüssel.

Kerninhalt der Vision von Peppol ist die Schaffung einer gesamtheitlichen Interoperabilität unterschiedlicher Systeme. Das heißt, dass jedes Unternehmen in einem Land, mit einer Verwaltung im gleichen, oder einem anderen Land sämtliche Beschaffungs- und Vergabeverfahren elektronisch abwickeln kann. Dazu stellt Peppol ein Netzwerk zur Übermittlung von Daten (das Peppol eDelivery Network) sowie Spezifikationen für die zu übermittelnden Dokumente zur Verfügung (Peppol Business Interoperability Specifications ‚BIS’). Größter Vorteil dieser Organisation ist der vollständige, elektronische, medienbruchfreie und automatisierte Austausch von Dokumenten. Auch ein automatisierter Massenimport von Dokumenten kann über Peppol erfolgen.

Das Peppol-Netzwerk wird von der Rechnungseingangsplattform OZG-RE genutzt, um es Lieferanten als Rechnungssendern zu ermöglichen, E-Rechnungen automatisiert zu versenden.

Technisch basiert Peppol auf dem sogenannten “4-Corner-Modell”.

Weitere Informationen zu Peppol finden Sie unter der Internetseite von Peppol sowie den Seiten der KoSIT.

OpenPeppol ist eine Non-Profit Organisation nach belgischem Recht mit Sitz in Brüssel und verfolgt das Ziel die grenzübergreifende Abwicklung von Beschaffungsprozessen problemlos elektronisch, standardisiert und automatisiert zu ermöglichen. OpenPeppol ist für den Betrieb des Peppol-Netzwerkes verantwortlich. Peppol Nutzer, die einen eigenen Access Point aufbauen möchten, müssen Mitglied der Peppol Community werden, was aber auch eine Mitgestaltung bei der Weiterentwicklung von Peppol ermöglicht. Die Zusammenarbeit und Weiterentwicklung von Themen erfolgt in domänenspezifischen Arbeitsgruppen, die allen Mitgliedern offenstehen. Die Ziele, die OpenPeppol verfolgt, beziehen sich auf

- Die Förderung der Nutzung von elektronischen Einkaufsprozessen durch öffentliche Verwaltungen weltweit und ihre Lieferanten unter Einsatz der Peppol-Spezifikationen

- Die Bekanntmachung und Nutzung von Produkten der Informations- und Kommunikationstechnik (IKT-Produkte) und Diensten zur Unterstützung von öffentlichen Einkaufsprozessen

- Die Nutzung von elektronischen Einkaufsprozessen in klein- und mittelständigen Unternehmen (KMU) zu vereinfachen

- Die Sicherstellung des kontinuierlichen Wachstums des Peppol-Netzwerks

- Die Gewährleistung von Interoperabilität für europäische öffentliche Verwaltungen

Grundsätzlich kann jede Organisation Mitglied bei Peppol werden, wobei sich die Höhe der Mitgliedsbeiträge am Status und der Organisationsgröße bemisst.

Die Peppol Coordinating Authority ist ein Gremium innerhalb der Peppol-Organisation, welches insbesondere die Aufgaben der technischen Spezifikation im Netzwerk, die Serververwaltung und das gesamtheitliche Vertragsmanagement wahrnimmt. Die Peppol Coordinating Authority gibt ihrerseits spezifische Aufgaben an sogenannte Peppol-Authorities weiter. Diese sind weltweit verteilt. In Deutschland nimmt die KoSIT im Auftrag des IT-Planungsrates die Aufgaben der Peppol Authority wahr. Sie verfolgt insbesondere die Aufgaben der Information und Beratung der Unternehmen und Verwaltung sowie das Vertragsmanagement in Deutschland. Außerdem leistet sie fachlichen und technischen Support und vertritt deutsche Interessen innerhalb der Gesamtorganisation.

Dokumentenaustausch über das Netzwerk Peppol

Ziel von Peppol ist, den Sender und den Empfänger von elektronischen Dokumenten miteinander zu verbinden. Sender, sowie Empfänger benötigen dazu einen sogenannten Access Point, um Zugriff auf das Peppol-Netzwerk zu erhalten.

Der Rechnungssender sendet seine Rechnung an einen Access Point. Dieser erreicht mittels der Peppol-Receiver-ID den Access Point des Empfängers. Mit Bereitstellung der E-Rechnung an den Access Point des Empfängers stellt dieser die Rechnung dem Empfänger zur Verfügung. Die Rechnungseingangsplattform OZG-RE ist hierbei an dem Access Point des Empfängers angeschlossen. Die Leitweg-ID wird nun innerhalb der Rechnungseingangsplattform als Adressierung der Behörden und Einrichtungen verwendet. Die angeschlossenen Behörden und Einrichtungen können somit wie gewohnt auch über Peppol eingereichte E-Rechnungen in der Plattform abholen und in ihren Systemen weiterverarbeiten.

Durch die Nutzung von Peppol ergibt sich für den Rechnungssender ein einheitlicher und zentraler Kanal für den Versand von E-Rechnungen. Dabei muss die genutzte Rechnungseingangsplattform des Empfängers auch an Peppol angeschlossen sein. Bitte erfragen Sie dies, sowie die anzugebende Peppol-Receiver-ID bei Ihren Auftraggebern.

Hinweis: Bei Einrichtungen der unmittelbaren Bundesverwaltung, sowie an die OZG-RE angeschlossenen Organisationen der mittelbaren Bundesverwaltung und angeschlossener (kooperierender) Bundesländer ergibt sich die Peppol-Participant-ID aus der Kombination von Präfix und Leitweg-ID „0204:LeitwegID“. Bei anderen Bundesländern können sich die Peppol-Participant-ID und die Leitweg-ID voneinander unterscheiden.

Für die Annahme von elektronischen Rechnungen wird ein Peppol Access Point (nach dem Profil AS4) benötigt. Hierfür gibt es bereits fertige Produkte (z. T. Open Source), welche nur noch installiert und konfiguriert werden müssen. Weitere Spezifikationen des AS4-Profils können Sie auf der Seite PEPPOL AS4-Profil nachlesen.

Eine Liste mit konformen Produkten kann unter der Seite Connecting Europe Facility (CEF) Digital abgerufen werden.

Damit ein Sender den richtigen Empfänger eindeutig adressieren kann, müssen sich alle Access Points und die dazugehörigen Empfänger kennen.

Der Peppol-Participant-Identifier (Peppol-ID) dient im Peppol-Netzwerk dazu, einen Teilnehmer eindeutig zu identifizieren. Dabei wird zwischen der Sender-ID und der Receiver-ID unterschieden. Diese müssen nicht beantragt, sondern können selbst vergeben werden. Für Peppol-Sender-IDs empfiehlt es sich, die Global Location Number (GLN) mit dem Präfix 0088 oder die Umsatzsteuer-ID (VAT-ID) mit dem Präfix 9930 zu verwenden.

Rechnungsempfänger benötigen eine Receiver-ID. Bei allen öffentlichen Einrichtungen, die an die OZG-RE angeschlossen sind, entspricht die Peppol-Receiver-ID der Leitweg-ID mit dem entsprechenden Präfix „0204“ (z. B. 0204:99661-WEBSERVICEOZG-28).

Empfänger müssen zudem in einem SMP-Server (Service Metadata Publisher) registriert werden, damit sie technisch gefunden werden können. Im SMP werden zu einem Participant noch weitere Metadaten gespeichert, beispielsweise welche Dokumententypen der Teilnehmer annehmen/verarbeiten kann und an welchem Access Point dieser angeschlossen ist. Die Peppol-ID eines Rechnungssenders muss, solange dieser nur senden will, nicht in einem SMP registriert werden.

Beispiele für Peppol-Sender-IDs (Rechnungssender):

- 9930:Umsatzsteueridentifikationsnummer

- 0088:GlobalLocationNumber

Beispiel für Peppol-Receiver-IDs (Rechnungsempfänger):

- 0204:LeitwegID

Für die deutschen öffentlichen Auftraggeber wurde im Rahmen der Entwicklung des Standards XRechnung ein Schema für eine Adressierungscodierung definiert, die sogenannte Leitweg-ID. Diese Adressierungscodierung wurde bei Peppol für die Adressierung im Transportnetzwerk als zulässiges Schema für den Participant-Identifier registriert. Für Unternehmen in Deutschland ist darüber hinaus bereits das Schema der Umsatzsteuer-Identifikationsnummer (VAT ID) und der Global Location Number bei Peppol registriert. Privatwirtschaftliche Auftraggeber können damit ihre Umsatzsteuer-Identifikationsnummer als Peppol-Participant-Identifier für eine eindeutige Identifizierung als Sender oder Empfänger nutzen. Für öffentliche Auftraggeber steht die Leitweg-ID als gültiges Schema zur Verfügung.

Der Zusammenhang zwischen einer Peppol-Participant-ID und der Leitweg-ID oder der Umsatzsteueridentifikationsnummer wird über unterschiedliche Präfixe hergestellt. Aus einem vierstelligen Zahlencode, der vor die Leitweg ID oder Umsatzsteueridentifikationsnummer gesetzt wird, ergibt sich die Peppol-Participant-ID:

- Präfix 0204 + Leitweg-ID → 0204:Leitweg-ID

- Präfix 9930 + Umsatzsteueridentifikationsnummer → 9930:Umsatzsteueridentifikationsnummer

- Präfix 0088 + Global Location Number → 0088:Global Location Number

Damit der Austausch von Dokumenten im Peppol-Netzwerk standardisiert verläuft, wird die Kommunikation anhand der sogenannten BIS (Business Interoperability Specification) umgesetzt. Diese regelt einen eindeutigen Standard für den Dokumentenaustausch innerhalb des Netzwerks. Soll zum Beispiel eine XRechnung an einen Empfänger via Peppol gesendet werden, bildet ein Standard Business Document (SBD) den technischen Umschlag, in den die XRechnung (zusammen mit dem sog. SBD-Header) eingebettet ist. In diesem SBD-Header muss die Receiver-ID enthalten sein, in der eingebetteten E-Rechnung selbst darf allerdings in dem Feld BT-10 Buyer Reference nur die Leitweg-ID des Empfängers enthalten sein.

Das 4-Corner-Modell beschreibt die technische Umsetzung der Dateiübertragung im Peppol-Netzwerk. Corner 1 stellt den Rechnungssender und Corner 4 den Rechnungsempfänger dar. Rechnungsempfänger müssen im SMP-Server (Service Metadata Publisher) registriert werden. Bei der Registrierung von Peppol-Participants kontaktiert dieser den SML-Server (hier Service Metadata-Locator). Diesen Server gibt es nur einmal im gesamten Peppol-Netzwerk und er wird zentral von OpenPeppol betrieben. Dort wird nun aus bestimmten Daten ein DNS-Eintrag für diesen Participant angelegt. Die Adresse des DNS-Eintrages des registrierten Participants zeigt auf den SMP-Server, bei welchem dieser registriert wurde.

Um eine Rechnung über Peppol zu versenden, muss der Sender (Corner 1) einen Zugriff auf einen Access Point (Corner 2) haben. Der Rechnungssender gibt nun beim Versand der Rechnung die Participant-ID des Empfängers mit. Anhand dieser ID erstellt der Access Point auf Corner 2 den korrekten DNS-Namen des Rechnungsempfängers und erreicht dadurch den dazugehörigen SMP-Server. Es gibt in Europa bzw. weltweit eine Vielzahl an SMP-Servern, die von Access Points auf Corner 3 genutzt oder betrieben werden. Dort sind alle, am Access Point auf Corner 3 angeschlossenen Empfänger registriert. Das umfasst die eindeutige Participant-ID des Empfängers sowie spezifische Einstellungen zu den Dokumenten, die über Peppol empfangen werden sollen. Somit prüft mit Anfrage von Access Point auf Corner 2 der SMP-Server, welcher Access Point auf Corner 3 erreicht werden soll und ob dieser das mitgegebene Dokument akzeptiert (Kompatibilitätsprüfung). Mit Freigabe und Rückmeldung weiterer spezifischer Daten, kann nun der Access Point auf Corner 2 den genauen Access Point auf Corner 3 des Empfängers erreichen. Dieser stellt die Rechnung dem Empfänger zur Verfügung (Corner 4).

Damit der Austausch im Peppol-Netzwerk standardisiert verläuft, wird die Kommunikation anhand der sogenannten BIS (Business Interoperability Specification) umgesetzt. Diese regelt einen eindeutigen Standard für den Dokumentenaustausch innerhalb des Netzwerks. Soll zum Beispiel eine XRechnung an einen Empfänger via Peppol gesendet werden, bildet ein Standard Business Document (SBD) den technischen Umschlag, in den die XRechnung eingebettet ist. An der Rechnung muss nichts geändert werden.

Weitere Informationen:

Eine Liste mit konformen SMP Implementierungen kann unter der Seite Links zu Software für Peppol-Implementierungen abgerufen werden.

Ein öffentlicher oder privatwirtschaftlicher Auftraggeber kann sich auch einem bestehenden Peppol-Service-Provider anschließen und muss damit keinen eigenen Peppol Access Point (und keinen eigenen SMP-Server) aufbauen und betreiben, um elektronische Rechnungen, konkret XRechnungen, aus dem Peppol-Netzwerk annehmen zu können. Peppol-Service-Provider bieten ihren Vertragspartnern dabei unterschiedliche Schnittstellen an, wie die empfangenden Rechnungen abgerufen werden können.

Eine aktuelle Liste mit bestehenden Peppol Service Providern (Access Point und SMP) kann unter der Seite Zertifizierte Peppol Access Points (APs) abgerufen werden.

Nutzung von Peppol als Rechnungssender

Es gibt zwei Möglichkeiten, wie ein Rechnungssender (Corner 1) Zugriff auf das Peppol-Netzwerk über einen Access Point (Corner 2) erlangen kann

1. Anschluss an einen Peppol-Service-Provider

Sollten Sie keinen eigenen Access Point aufbauen wollen, können Sie einen Peppol-Service-Provider auswählen, welcher Ihnen einen Access Point zu Peppol zur Verfügung stellt. Eine Liste mit europaweiten zertifizierten Anbietern finden Sie unter der Seite Zertifizierte Peppol Access Points (APs).

Für den Fall, dass der Versand über einen Service-Provider erfolgt, fallen abhängig von diesem Kosten an. Hierfür sind die jeweiligen Nutzungsbedingungen der Service-Provider maßgeblich.

2. Aufbau und Betrieb eines eigenen Access Points

Ebenso ist es möglich, dass Sie selbst einen sogenannten Access Point implementieren (von Grund auf oder mit bestehender Access Point Software) und somit eigene Rechnungen einliefern oder auch am Markt für Kunden tätig werden.

Wird ein eigener Access Point aufgebaut, fallen neben den Entwicklungskosten auch Kosten für die Mitgliedschaft an. Wenn Sie diese Möglichkeit umsetzen möchten, sollte zudem geklärt werden, inwieweit die unternehmenseigene IT-Systemlandschaft dafür schon vorbereitet ist und wie groß der Aufwand ist, dies zu implementieren.

Weitere Informationen zur Einrichtung des eigenen Access Point finden Sie hier:

Bei der Entscheidung für eine der Möglichkeiten sollten Sie folgende Dinge beachten:

- Wie hoch ist mein jährliches Rechnungsvolumen?

Ist das jährliche Rechnungsvolumen so hoch, dass sich der Aufbau eines eigenen Access Points rentiert, wird dies empfohlen. Sollte ihr jährliches Rechnungsvolumen nicht ausreichend hoch sein, empfiehlt sich der Anschluss über einen Peppol-Service-Provider.

- Wie hoch sind die Kosten für den Anschluss an einen Service-Provider im Gegensatz zum eigenen Aufbau eines Peppol Access Points?

Peppol-Service-Provider nutzen dabei gängige Abrechnungsmethoden nach Anzahl oder Rechnungsvolumen der eingereichten Rechnungen