Unterschied zwischen Papier-, PDF- und E‑Rechnung

In diesem Beitrag erklären wir Ihnen anhand einer Gegenüberstellung verschiedener Rechnungsformate, was eine Rechnung zu einer – entsprechend der E‑Rechnungsverordnung des Bundes konformen – E‑Rechnung macht.

Einleitung

Einleitung

Bereits 2011 wurden elektronische Rechnungen (E‑Rechnungen) den Papierrechnungen umsatzsteuerlich grundsätzlich gleichgestellt und mit der Einführung der E‑Rechnung in der öffentlichen Verwaltung wurde ein weiterer Meilenstein der Verwaltungsdigitalisierung realisiert. Seit Ende 2019 ist die Bundesverwaltung dazu verpflichtet, E‑Rechnungen entgegenzunehmen und weiterzuverarbeiten. Darüber hinaus sind seit dem 27. November 2020 auch alle Rechnungssteller in der Pflicht, elektronische Rechnungen an öffentliche Auftraggeber des Bundes zu übermitteln.

Doch die Praxis zeigt: Es gibt noch offene Fragen in Bezug auf die E‑Rechnung. Aus technischer Sicht ist der Begriff E‑Rechnung nicht eindeutig. Im allgemeinen Sprachgebrauch werden in der Regel sowohl rein bildhafte Darstellungen als auch ausschließlich strukturierte Datenformate als E‑Rechnung bezeichnet. Bildhafte Darstellungen wie z. B. eine PDF-Datei sind jedoch gemäß der Definition in der EU-Richtlinie 2014/55/EU keine E‑Rechnung.

Um die Unterschiede zwischen den verschiedenen Formaten für Rechnungen aufzeigen zu können, werden sie nachfolgend im Detail beleuchtet.

Die Papierrechnung

Die Papierrechnung

Das traditionelle Format der Papierrechnung ist eine bildhaft repräsentierte Rechnung, die keine automatische und elektronische Verarbeitung ermöglicht. Selbst durch eine Digitalisierung der Rechnungsinformationen (z. B. mittels Scans oder digitalen Fotos), die eine elektronische Weiterverarbeitung zulässt, liegen die Rechnungsinformationen nicht strukturiert vor und müssen anschließend manuell oder über zusätzliche Systeme strukturiert in die Buchführungssoftware übernommen werden.

Eine Papierrechnung ist also keine elektronische Rechnung im Sinne der EU-Richtlinie.

Die PDF-Rechnung

Die PDF-Rechnung

Eine PDF-Rechnung wird zwar in einem elektronischen Format ausgestellt, übermittelt und empfangen. Es handelt sich jedoch um eine digitale und bildhaft repräsentierte Rechnung, die keine automatische und elektronische Verarbeitung ermöglicht. Der Schwerpunkt liegt rein auf der papiergleichen visuellen Darstellung der Rechnungsinhalte. Für eine elektronische Weiterverarbeitung müssen die Rechnungsinformationen ebenfalls manuell oder über zusätzliche Systeme (z. B. Texterkennungssysteme bzw. OCR) in die Buchführungssoftware übertragen werden. Die PDF-Rechnung steht an dieser Stelle exemplarisch für eine bildhaft repräsentierte Rechnung. Weitere Formate wie z. B. “.tif”, “.jpeg”, “.docx” eignen sich ebenfalls für eine rein bildhafte Repräsentation der Rechnung.

Sie alle können keine Grundlage für eine elektronische Rechnung im Sinne der EU-Richtlinie sein.

Die E-Rechnung

Die E-Rechnung

Der wesentliche Unterschied zwischen einer eingescannten Papier- oder PDF-Rechnung und einer E-Rechnung liegt darin, dass eine E‑Rechnung nach EU-Norm eine in einem strukturierten Format ausgestellte Rechnung ist, die elektronisch übermittelt und empfangen wird und die eine automatische und elektronische Verarbeitung ohne Medienbrüche ermöglicht. Das bedeutet, dass sie anders als eine Papier- oder PDF-Rechnung

- als reines semantischen Datenformat konzipiert ist und es somit ermöglicht, Rechnungsdaten direkt und ohne Medienbruch in die verarbeitenden Systeme zu importieren.

- auf einem XML-Format basiert, das in erster Linie der maschinellen Verarbeitung dient und sich nicht für eine Sichtprüfung eignet. Durch den Einsatz von Visualisierungsprogrammen kann der XML-Datensatz allerdings auch für den Menschen lesbar dargestellt werden.

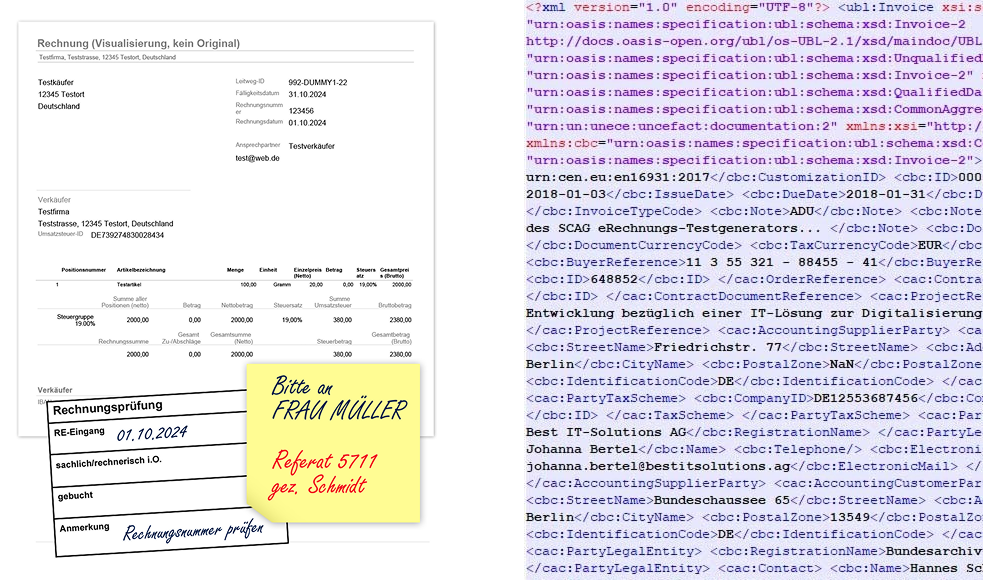

Die nebenstehende Abbildung macht die Unterschiede zwischen Papier-, PDF- und E‑Rechnung deutlich. Während Papier- und PDF-Rechnungen (linke Abbildung) bildhafte, für Menschen lesbare Darstellungen visualisieren, bildet die E‑Rechnung (rechte Abbildung) einen strukturierten Datensatz ab.

Die elektronische Rechnungsstellung kann dabei über verschiedene Standards bzw. Spezifikationen ermöglicht werden, darunter z. B. mittels des Standards XRechnung.

- Die europäische Norm für elektronische Rechnungsstellung EN-16931 gibt die Verwendung des strukturierten Datenformats XML für den elektronischen Rechnungsaustausch vor, welches eine automatisierte Rechnungsverarbeitung ermöglicht.

- Damit jedes Mitgliedsland die europäische Norm EN-16931 mit seinen länderspezifischen Anforderungen umsetzen kann, definiert jedes Land seine spezifische Core Invoice Usage Specification (CIUS).

- Der Standard XRechnung repräsentiert die nationale Ausgestaltung der europäischen Norm EN-16931 in Deutschland – also die deutsche CIUS – und wurde von der Koordinierungsstelle für IT-Standards im Auftrag des IT-Planungsrates erarbeitet.

- Der Standard wurde entwickelt, um eine einheitliche Umsetzung der Anforderungen öffentlicher Auftraggeber an eine elektronische Rechnungsstellung zu ermöglichen. Er wird zur Rechnungsübermittlung an öffentliche Auftraggeber des Bundes sowie an einen Großteil der Länder und Kommunen eingesetzt.

- Zusätzlich kann bei Einreichung einer E‑Rechnung an den Bund jeder andere Standard (z. B. ZUGFeRD 2.2.0 Profil XRECHNUNG als rein strukturierte XML-Datei) verwendet werden, wenn dieser den Anforderungen der europäischen Norm EN-16931, der E-RechV des Bundes und den Nutzungsbedingungen der Rechnungseingangsplattform des Bundes entspricht.

Eine E‑Rechnung im Standard XRechnung ist also eine elektronische Rechnung im Sinne der EU-Richtlinie 2014/55/EU.

Papierbasierte Prozesse werden zunehmend von digitalen Prozessen abgelöst. Sowohl Rechnungssteller als auch -empfänger profitieren deshalb von der E‑Rechnung hinsichtlich von Kosteneinsparungen, Effizienz und Transparenz.

Sollten Fragen zur E‑Rechnung bestehen, erhalten Sie weitere Informationen in unserem FAQ-Bereich sowie auf unseren Informationsseiten.

Weiterführende Informationen

Hier erhalten Sie weiterführende Informationen rund um das Thema E‑Rechnung in der Bundesverwaltung.

-

Gesetze und Verordnungen

Aktuelle Gesetze und Verordnungen zur E-Rechnung in Deutschland

-

Dokumente

Alle wichtigen Dokumente für Rechnungssteller, ERP-Hersteller, Behörden und Einrichtungen sowie Verbände zur E-Rechnung

-

Tutorials

Hier finden Sie Videotutorials zur Nutzung der Rechnungseingangsplattform OZG-RE